「子どもにお金のことを教えたいけど、何から話せばいいかわからない…」と感じていませんか?

「お金の話は大人になってからでいい」「自分もよくわかっていないのに教えられない」「お金の話を家でするのはなんとなく気が引ける」——こうした気持ちから、家庭でお金の話をしないまま子どもが育っていくケースは非常に多いです。しかし実際には、お金の基礎知識は学校でほとんど教えられないまま、子どもたちは社会に飛び出していきます。

「お金はどこから来て、どこへ行くのか」という根本的な問いに答えられる子どもを育てることは、今の時代の親にとって最も重要な教育の一つになっています。

この記事では、次の3つのことがわかります。

- 家計と経済の基本的な仕組みを、子どもに伝えやすい言葉と順番で理解できる

- 「お金はどこから来るか(稼ぐ)」「どこへ行くか(使う・貯める・増やす)」という流れを親子で学ぶ方法がわかる

- 家計の見える化と経済の仕組みを日常会話に取り入れるための具体的な実践方法がわかる

塾を運営していると「成績は優秀なのに、家計や社会の経済的な仕組みをまったく知らない子ども」に出会うことがあります。学力とお金の知識は別物です。「お金の基本を知っていること」は、将来どんな職業に就いても・どんな生活を選んでも、必ず役に立つ人生の基礎教養です。この記事をきっかけに、家庭でのお金の話し合いを始めていただければ嬉しいです。

子どもにお金の話をしていない親が多い理由と、その影響

「子どもにお金の話をしている」という家庭は、実は多くありません。その理由と、お金の話をしないことが子どもに与える影響を正確に把握することが、家庭での金融教育を始めるための最初の動機になります。

「お金の話は子どもにしにくい」と感じる親が7割以上いる現実

各種調査によると、子どもへのお金の教育について「どう教えればいいかわからない」「自分自身がお金に詳しくない」と感じている保護者は少なくありません。また、J-FLEC(金融経済教育推進機構、旧・金融広報中央委員会)の「子どものくらしとお金に関する調査」でも、家の人とお金のことについて「ほとんど話をしない」「一度も話をしたことがない」と答えた中学生・高校生が一定数存在することが示されています。

「お金の話は品がない」という文化的な感覚

日本では長らく「お金の話を公の場でするのは品がない」「収入や貯蓄を他人に話すものではない」という文化的な規範が根づいてきました。この規範が家庭内にも持ち込まれ、「親子間でもお金の話はしにくい」という雰囲気を生み出しています。

しかし、欧米では家庭でのお金の教育が当然のこととして行われており、「子どもに家計を見せる・お金の仕組みを教える」ことが良い親の条件の一つとして認識されています。「お金の話をすること」と「お金に執着すること」は別物であり、前者は健全な教育行為です。

親自身がお金の知識に自信がない

「自分がきちんと理解していないことを教えられない」という完璧主義的な考え方が、お金の話の開始を妨げています。しかし、完璧な知識を持つ必要はありません。「一緒に学ぶ・調べる」という姿勢が、むしろ最高のモデルになります。

子どもに不安や心配をかけたくないという親心

「家計が苦しいことを知ったら子どもが心配する」「お金の話をしたら子どもの夢を壊すかもしれない」という思いから、意図的にお金の話を避けている親御さんもいます。しかしこの配慮が、逆に子どもからお金の現実を学ぶ機会を奪っていることを理解する必要があります。

お金の知識がないまま育つと将来どんな問題が起きるのか

「まだ子どもだから」「大人になってから覚えればいい」という考えは、実際にはどんな問題を引き起こすのでしょうか。金融リテラシーのない状態で社会に出た場合に起きる具体的な問題を整理します。

クレジットカード・ローンの仕組みを知らずに借金をする

クレジットカードの「リボ払い」がどのような仕組みかを理解していない若者は少なくありません。「毎月の支払いが少額だから大丈夫」という感覚で使い続けた結果、気づいたときには多額の残高と高い利息が積み重なっているという状況は、実際によく起きています。

金融庁・消費者庁・法務省が合同で公表している「多重債務者対策をめぐる現状及び施策の動向」によると、生活費の不足を補うための借入れが多重債務に発展するケースが多く、借入れの仕組みへの理解不足が問題を深刻化させる一因とされています。「知らなかった」という理由では、借金の返済義務は消えません。

奨学金の返済計画を理解せずに借り入れる

日本学生支援機構(JASSO)のデータによると、大学生の約5〜6割が何らかの奨学金を利用しています。しかし「総返済額がいくらか・月々の返済額はいくらか・返済期間は何年か」を正確に把握しないまま借り入れ、社会人になって初めて「こんなに返さなければいけないのか」という現実に直面するケースが多いです。

奨学金は「借金」であるという認識が家庭で共有されていれば、借り入れ前に返済計画を立てるという行動が自然に生まれます。

投資詐欺・悪質商法のターゲットになりやすい

「絶対に儲かる投資」「元本保証で高利回り」という甘い言葉に引っかかるのは、金融の基礎知識がない人が多いです。「元本保証で高利回り」は金融の原則から見てありえないにもかかわらず、基礎知識がなければそのおかしさに気づけません。

家庭でお金の話をすることが、こうした詐欺に対する最も有効な予防教育になります。

老後の資産形成を始めるのが遅くなる

「老後のことは老後になってから考えればいい」という先送りは、複利の恩恵を受けられる時間を失うことを意味します。20代から始めた積立と40代から始めた積立では、同じ金額でも老後の資産に大きな差が生まれます。

お金の基礎知識を持っている人は「早く始めるほど有利」という感覚が身についているため、社会人になった早い段階から資産形成を始める傾向があります。

学校では教えてくれない「家計と経済の基本」を親が伝えるべき理由

2022年度から高校の家庭科で金融教育が必修化されましたが、「家計の運営・家庭のお金の流れ」という最も身近な金融教育は、依然として学校では十分に扱われていません。

学校の金融教育が扱いにくいもの

学校の金融教育では「株式とは・投資信託とは・税金の仕組み」という知識の習得が中心になります。一方で、「うちの家はどうやってお金を稼いでいるのか」「毎月の収支はどうなっているのか」「貯蓄はどれくらいあるのか」という「自分の家庭のお金の現実」は、学校では教えられません。

お金の知識は「知っていること」と「実感できること」の間に大きな差があります。家庭でリアルなお金の話をすることで初めて、知識が「使える力」として定着します。

親が家庭でお金を伝えることの3つの価値

「自分の家庭のお金」というリアリティが学習効果を高める

「日本の平均年収は○万円です」という学校の情報より、「うちの家ではこうやってお金を稼いで・こんなことに使っているんだよ」という親の話の方が、子どもにとってリアリティがあります。自分の家庭の話だからこそ、深く記憶に残ります。

家庭での対話が「お金について考える習慣」を育てる

「先月の電気代、先月より高かったね。なんでだと思う?」「お父さんの仕事は、どうやってお金をもらっているんだろう?」という日常の会話が、子どもの中に「お金について考える習慣」を育てていきます。この習慣は、学校での授業では形成されにくいものです。

親の姿勢が子どものお金との向き合い方のモデルになる

子どもは親のお金との向き合い方を見て育ちます。「計画的に貯蓄している親・家計を管理している親・お金の話を家族でオープンにしている親」のもとで育った子どもは、自然とそのスタイルを身につけていきます。「教える」より「見せる」の方が、子どものお金の価値観形成においては圧倒的に強い影響力を持ちます。

次のセクションでは、「お金はどこから来てどこへ行くか」という家計と経済の基本を、親子で学ぶための具体的な方法をお伝えします。

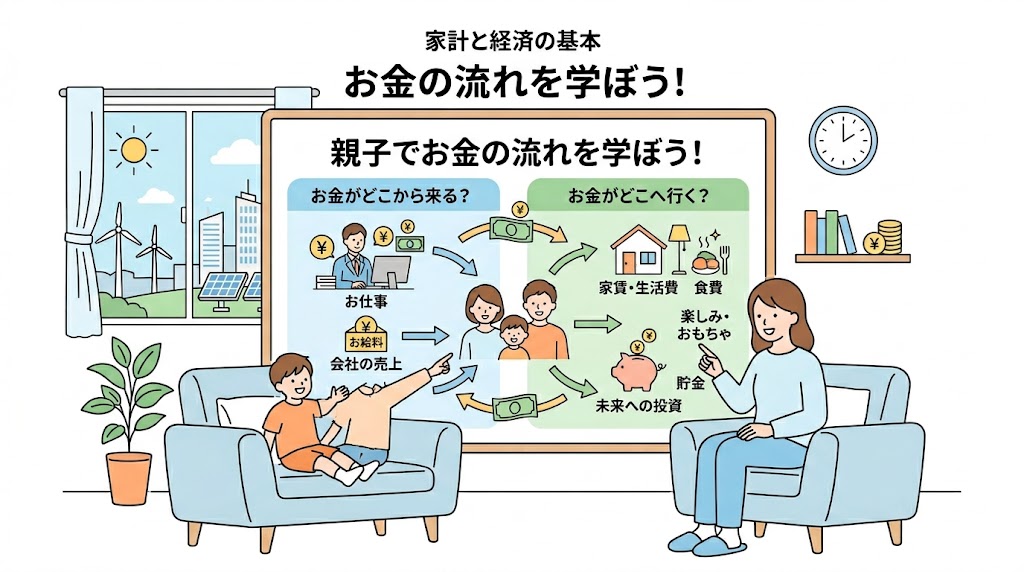

お金はどこから来るのか?家計の「収入」を親子でわかりやすく学ぼう

「お金はどこから来るか」という問いは、子どもが最初に持つお金への疑問の一つです。この問いに正直・わかりやすく答えることが、家計と経済を学ぶための最初の扉を開けます。収入の仕組みを理解することで、「お金は働いてもらうもの・大切に使うもの」という感覚が自然に育ちます。

給料・事業収入・投資収益——お金が入ってくる3つのルートを子どもに説明する方法

家庭にお金が入ってくるルートは、大きく3種類に分けることができます。それぞれの特徴を子どもにわかりやすく伝えるための説明方法を整理します。

給料(労働収入)

会社員・公務員・パート・アルバイトなど、「時間と労力を提供することで得るお金」です。多くの家庭にとって最もなじみ深い収入のルートです。

子どもへの説明:「お父さん(お母さん)は毎日会社に行って、仕事をしてくれた人たちの役に立っているから、その分のお金がもらえるんだよ。これを給料って言うんだ。働いた時間・能力・責任の大きさに応じてもらえる金額が違うんだよ。」

事業収入(ビジネス収入)

自営業・フリーランス・会社経営など、「自分でビジネスを作ってお金を得る」ルートです。「誰かに雇われる」のではなく「自分でサービス・商品を提供してお金を受け取る」という仕組みです。

子どもへの説明:「たとえばパン屋さんは、おいしいパンを作って売ることでお金を得ているよね。お客さんが『このパン、欲しい・おいしい・また買いたい』と思ってくれるから、お金を払ってくれるんだよ。自分で仕事を作る人のことを自営業者って言うんだよ。」

投資収益(お金がお金を生む収入)

株式の配当・不動産の家賃収入・投資信託の運用益など、「資産を持っていることで得られるお金」です。いわゆる「お金に働いてもらう」仕組みです。

子どもへの説明:「銀行に預けておくと少しだけ利息がもらえるよね。あれと同じで、株を持っていると配当っていうお金がもらえることがある。お金を上手に育てることで、自分が働かなくてもお金が入ってくる仕組みを作れるんだよ。」

多くの人は「給料(労働収入)だけ」でお金を得ています。しかし、給料に加えて「投資収益」も少しずつ育てることで、将来の選択肢が広がります。「お金の入り口は1つではない」という感覚を子どものうちから持っておくことが、将来の資産形成への積極的な姿勢につながります。

「働いたらなぜお金がもらえるの?」に答える価値と労働の基本

「なんで仕事をするとお金がもらえるの?」という素朴な問いは、子どもが経済の根本に触れた瞬間です。この問いにしっかり答えることが、お金と労働と社会の関係を子どもに伝える最高の機会になります。

「価値」と「対価」という概念をシンプルに伝える

お金がもらえる理由を一言で言うと、「誰かの役に立ったから」です。働くことで生み出す「価値」に対して、「対価」としてお金が支払われます。この「価値→対価」という循環が、経済の最も基本的な仕組みです。

子どもへの説明:「たとえば、お医者さんが病気を治してくれると、患者さんはすごく助かるよね。その『助かった・役に立った』という価値に対して、お金を払うんだよ。これが仕事とお金の基本的な関係なんだ。誰かの困っていることを解決したり・誰かが欲しいものを作ったりすることが、仕事の本質なんだよ。」

「役に立つことでお金が生まれる」という感覚の重要性

「どうすれば多くのお金をもらえるか」という問いの答えは、「どうすればより多くの人の・より大きな問題を・より効果的に解決できるか」という問いと同じです。

この感覚を子どものうちから持っておくことで、「お金のために仕事をする」という消極的な動機より「誰かの役に立つために仕事をする」という積極的な動機が育ちます。「役に立つ力を育てることが、将来の収入を育てることにもつながる」という視点が、勉強や学びへのモチベーションにもなります。

手取りと額面の違いを知っておく

社会人になったときに多くの若者が驚くのが「額面と手取りの差」です。「給料30万円のはずなのに、実際に受け取れるのは24万円だった」という驚きは、税金・社会保険料の仕組みを知らないことから来ています。

中学生以上には「お父さん(お母さん)の給料から、税金や保険料が引かれて、実際に手元に来る金額が違うんだよ」という話を早めにしておきましょう。「額面と手取りの違いを知っておくこと」は、将来の生活設計において非常に重要な知識です。

家計の収入を子どもに見せる「おうちの給料明細タイム」のすすめ

お金の教育において、「話して聞かせること」と「実際に見せること」では、子どもへの伝わり方がまったく異なります。「おうちの給料明細タイム」とは、給料明細を月1回子どもと一緒に見る15分間の習慣のことです。

給料明細タイムで何を見せるか

給料明細のすべてを詳しく説明する必要はありません。最初は次の3つのポイントだけ確認しましょう。

- 「総支給額(額面)」を確認する

- 「控除(税金・社会保険料)」を確認する

- 「手取り(実際に受け取る金額)」を確認する

具体的な金額を見せることが難しい場合は、「うちの家では収入の○%をこういうことに使っている」という割合だけを伝える方法でも十分です。

また「家計簿アプリの画面を見せる」「今月の主な支出カテゴリのグラフだけ見せる」という形でも、同様の教育効果が得られます。大切なのは金額の正確さより「お金の流れを可視化して子どもと一緒に確認する習慣」を作ることです。

お金はどこへ行くのか?家計の「支出・貯蓄・投資」を経済の流れで理解する

収入の仕組みが理解できたら、次は「入ってきたお金はどこへ行くのか」という支出・貯蓄・投資の流れを学びます。「お金の出口」を理解することで、家計管理の基本と経済の仕組みが同時に理解できます。

食費・家賃・税金——お金が出ていく先を「必要なもの」「欲しいもの」「未来のもの」で分類しよう

お金が出ていく先を整理するために、「必要なもの・欲しいもの・未来のもの」という3つのカテゴリに分類する方法が、子どもにわかりやすく伝えられます。

「必要なもの」(生活に欠かせない支出)

食費・家賃・光熱費・医療費・通信費など、「なければ生活が成り立たない」支出です。家賃や通信費のように毎月ほぼ一定の「固定費」と、食費や光熱費のように月によって変わる「変動費」が混在していますが、どちらも「必要なもの」に含まれます。

子どもへの伝え方:「これはなくなったら困るお金だよ。電気・水道・食べ物がなければ生活できないよね。毎月必ず出ていくお金を固定費って言うんだよ。」

「欲しいもの」(生活を豊かにする支出)

外食・旅行・娯楽・趣味・洋服など、「あると生活が豊かになるが、なくても生活はできる」支出です。

子どもへの伝え方:「これは生きていくのに必ず必要なわけじゃないけど、あると楽しい・豊かになるお金だよ。うちではどんなことにどれくらい使っているか、一緒に見てみようか?」

「未来のもの」(将来のための支出)

貯蓄・投資・保険・子どもの教育費など、「今すぐ使うわけではなく、将来のために確保するお金」です。

子どもへの伝え方:「このお金は今使わないけど、将来のためにとっておくお金だよ。大学に行くとき・病気になったとき・老後の生活のために育てているお金なんだ。未来の自分への贈り物みたいなものだよ。」

家計の3分類を実際に書き出してみる

「うちの家計、この3つに分けるとどうなるかな?一緒に考えてみようか」という問いかけで、実際に書き出す体験をしてみましょう。正確な数字でなくても構いません。「食費・家賃は必要なもの」「外食・映画は欲しいもの」「銀行の貯金・NISAの積立は未来のもの」という大まかな分類だけで、家計の全体像が子どもに伝わります。

「欲しいもの」に使いすぎて「未来のもの」が少なくなっているという現実に気づいた場合、「どこを調整できそう?」という問いかけが自然にできます。子どもが「外食を月1回減らしたら、その分を貯金に回せる」という発想を自分でするようになることが、家計管理の感覚が育った証拠です。

使われたお金は消えるのではなく「経済をぐるぐる回している」という視点

「使ったお金はどこへ行くの?」という疑問に答えることで、家計の話が「経済全体の仕組み」へとつながる最高のタイミングが生まれます。

「お金は消えない」という経済の基本的な考え方

お金を使うと、自分の手元からは「消える」ように感じます。しかし実際には消えているわけではなく、「別の人の手に渡って、また誰かのために使われていく」という循環が起きています。これが経済における「お金の流通」という概念です。

子どもへの説明:「スーパーで野菜を買うとき、払ったお金はスーパーに行くよね。スーパーはそのお金で農家さんから野菜を仕入れる。農家さんはそのお金でトラクターを買う。トラクターを作った会社はそのお金で従業員に給料を払う。その従業員がまたスーパーで買い物をする——お金は誰かから誰かへと旅をしながら、社会をぐるぐる回っているんだよ。」

「経済の循環」を体感させるたとえ話

「もし日本中の人が突然お金を使うのをやめたらどうなると思う?」という問いかけをしてみましょう。

「お店がつぶれる」「工場が動かなくなる」「給料がもらえなくなる」という答えが子どもから出てくれば、「お金を使うことは、社会を動かす力になっている」という感覚が伝わっています。

「だから、計画的に使うことは大切だけど、使わなすぎても経済が止まってしまう。お金の『ためすぎ』も実は社会にとっては問題になることがあるんだよ」という話から、「貯める・使う・投資する」のバランスの重要性が自然に伝わります。

「税金が経済の循環に果たす役割」を伝える

「払った税金はどこへ行くの?」という子どもの疑問にも、経済の循環という視点で答えられます。

「税金として集まったお金は、国・自治体を通じて道路・学校・病院・公園などに使われる。それを作る工事会社が仕事をもらって・働いた人が給料をもらって・その給料でまた買い物をする——税金も経済の循環を支える大切なお金なんだよ。」

この説明で「税金は取られるもの」という一方的な感覚から、「税金は社会をみんなで維持するための共同の資金」という理解が生まれます。

「貯蓄と投資の違い」も経済の循環で説明できる

「銀行に預けたお金と投資したお金は、どう経済の役に立つの?」という疑問にも答えてみましょう。

「銀行に預けたお金は、銀行が企業や個人への融資(お金の貸し出し)に使われる。投資したお金は、企業の成長を応援することにつながり、経済の活性化に貢献する。IPO(新規上場)や増資のように直接企業に資金が届くケースもあるんだよ。どちらも、お金が社会を回す力を持っているんだよ。」

この説明が「なぜ投資が社会的に意味のある行為なのか」という理解につながり、「投資は自分のためだけでなく、社会の成長にも貢献している」という前向きな投資観の形成になります。

親子で家計と経済の基本を学ぶ、今日からできる実践ステップ

家計と経済の仕組みを理解した上で、「では今日から何ができるか」という具体的な実践に移りましょう。特別な教材も、まとまった時間も必要ありません。日常生活の中にある「お金の流れ」を見える化することが、最も効果的で続けやすい家庭での金融教育になります。

お小遣い帳より効果的!「家族の家計ボード」で収入・支出・貯蓄を見える化する方法

子どものお小遣い帳は金融教育の定番ですが、「家族全体のお金の流れを見える化した家計ボード」は、お小遣い帳より大きな教育効果を持ちます。「家族のお金」という自分ごとのスケールで学ぶことで、経済の仕組みへの理解が一気に深まります。

「家族の家計ボード」とは何か

家族の家計ボードとは、毎月の収入・支出・貯蓄・投資の概要を、家族全員が見えるホワイトボード・模造紙・黒板などに書き出したものです。難しいフォーマットは不要で、シンプルな手書きで十分です。

【今月のお金の流れ】

■ 収入:○○万円

■ 支出(必要なもの):○○万円

- 食費:○万円

- 家賃:○万円

- 光熱費:○万円

■ 支出(欲しいもの):○万円

- 外食:○万円

- 娯楽:○万円

■ 未来のもの(貯蓄・投資):○万円

- NISAの積立:○万円

- 緊急予備費積立:○万円

■ 今月の収支(収入−支出合計):○万円

正確な金額を書く必要はありません。「大体このくらい」という概算でも十分です。プライバシーが気になる場合は、金額を伏せて「割合だけ」を示す方法でも教育効果は得られます。

子どもが「家族のお金の全体像」を知ることができる

「うちは毎月これだけ稼いで・これだけ使って・これだけ将来のために残している」という全体像が、子どもに自然に伝わります。「お金は親が管理するもの・子どもは関係ない」という意識から、「自分たちの家庭のお金について自分も知っている」という当事者意識への転換が起きます。

「使いすぎた項目」を子ども自身が発見できる

「今月の外食費、先月より多いね。なんでかな?」という会話が自然に生まれます。数字が見える化されることで、子どもは自分から「ここ削れるんじゃないかな」という発想をするようになります。大人から「節約しなさい」と言われるより、自分で気づいた方が行動につながりやすいのは、子どもも大人も同じです。

「未来のもの(貯蓄・投資)」が「当然あるもの」として認識される

貯蓄・投資の額が毎月ボードに記載されていることで、「先取りで将来のお金を確保することは当たり前のこと」という感覚が育ちます。この感覚が、子どもが社会人になったときに自然と「まず積立・次に生活費」という順番で考える土台になります。

デジタル版の家計ボード

物理的なボードが難しい場合は、家計管理アプリ(マネーフォワードME等)の画面を月1回一緒に確認する「デジタル版家計ボードタイム」でも同様の効果が得られます。グラフで表示されるため、子どもが視覚的に理解しやすいというメリットもあります。

スーパーや公共料金の請求書を教材にする「生活の中のお金の授業」

最高の金融教育の教材は、特別な本や教材ではなく「日常生活の中にすでに存在しています。」スーパーのレシート・電気代の請求書・クレジットカードの明細——これらを少し意識的に活用するだけで、リアルな「生活の中のお金の授業」が毎日できます。

スーパーのレシートで「価格の比較」を学ぶ

買い物から帰ったとき、レシートを子どもと一緒に見てみましょう。

「今日一番高かったものは何だと思う?」「この牛乳、先週より高くなってる。なんでだと思う?」「同じ野菜でも、国産と外国産で値段が違うのはなんで?」

レシートという実物を使うことで、「物価・需要と供給・産地・輸送コスト」という経済の基本概念が日常の言葉で伝わります。特に「物の値段は変動する」という感覚を早くから持っておくことは、将来のインフレリスクへの理解につながります。

電気・水道・ガスの請求書で「節約と環境」を学ぶ

毎月届く公共料金の請求書は、「家庭の消費と費用の関係」を教える最適な教材です。

「今月の電気代、先月より高かったね。エアコンをよく使ったからかな」「節電したら来月どれくらい変わるかな?」という問いかけで、自分たちの行動が家計に直結しているという実感が生まれます。

また「電気はどこから来るの?」という問いから、「発電所・送電線・電力会社」という仕組みの話に広がり、エネルギー問題・環境問題への関心にもつながります。「電気代の請求書1枚から、経済・環境・社会のつながりが見えてくる」という体験が、家計を通じた経済教育の醍醐味です。

クレジットカードの明細で「お金の見えにくさ」を学ぶ

中学生以上には、クレジットカードの明細を見せながら「現金払いとカード払いの違い」を伝えましょう。

「このお金、どのタイミングで引き落とされると思う?」「カードで払うと、なぜ現金より使いすぎやすいと思う?」という問いかけが、キャッシュレス時代の金融リテラシーを育てます。

「カードは便利だけど、使った感覚が薄いから管理が必要なんだよ。お父さん(お母さん)はこうやって明細を確認して、使いすぎていないかチェックしているんだよ」という実践的な話が、子どもの将来のクレジットカードの使い方に直接影響します。

給料日前後の会話で「計画的なお金の管理」を学ぶ

給料日の前後は「家計の計画」について話しやすいタイミングです。「今月はここに多くお金を使ったから、来月はこのカテゴリを少し抑えよう」という計画の立て方を見せることで、「お金は入ってきたら終わりではなく、計画して使うもの」という感覚が育ちます。

子どもの「なぜ?」を資産形成への第一歩に変える親の声かけフレーズ集

子どもがお金について「なぜ?」と疑問を持ったとき、その瞬間が金融教育の最大のチャンスです。親の応答の仕方によって、その後の学びへの意欲がまったく変わります。ここでは、子どもの「なぜ?」を資産形成への関心につなげるための声かけフレーズをまとめます。

「なんで毎日働くの?」と聞かれたとき

❌「お金のためだよ」(会話が終わってしまう)

⭕「働くことで、誰かの役に立てるからかな。それに、働くことでお金が入って、家族が生活できる。でも、もしお金の心配がなかったとしたら、お父さん(お母さん)は何をしていると思う?」

→ 「働く理由」を多面的に考えさせながら、FIRE(Financial Independence, Retire Early=経済的自立・早期リタイア)や経済的自立という話題への橋渡しができます。

「税金ってなんで払うの?損じゃない?」と聞かれたとき

❌「決まりだから」(疑問が解消されない)

⭕「うちが使っている道路・学校・図書館・病院、全部税金で作られているんだよ。自分たちだけでは作れないものを、みんなでお金を出し合って作っているんだ。確かに自分だけで考えると損な気がするけど、みんなで出し合うから社会が成り立っているんだよ。一緒に考えてみようか、税金がなかったら何がなくなると思う?」

→ 税の意味を「損得」ではなく「社会の共同事業」として理解させます。

「投資ってギャンブルと違うの?」と聞かれたとき

❌「違うよ」(理由が伝わらない)

⭕「ギャンブルは、お金が誰かに移るだけで価値が生まれない仕組みだよ。でも投資は、企業や社会の成長を応援して、その成長の分け前をもらう仕組みだよ。トヨタの株を持っていると、トヨタが車を世界中で売って利益を出したとき、その一部を配当としてもらえることがある——これがギャンブルと投資の根本的な違いなんだよ。」

→ 投資の本質を「社会の成長への参加」として伝えることで、ポジティブな投資観が育ちます。

「お金はどうすれば増えるの?」と聞かれたとき

❌「働いて稼ぐしかないよ」(学びが広がらない)

⭕「大きく分けて3つあるよ。一つ目は働いて稼ぐこと。二つ目は上手に節約して使わずに残すこと。三つ目はお金にも働いてもらうこと——これが投資だよ。三つ全部使えたら最強なんだよ。うちでは今、三つ目を少しずつ始めているんだよ。一緒に見てみる?」

→ 「稼ぐ・節約する・投資する」という3つの軸を自然に伝えながら、投資への関心の入口を作ります。

「貯金と投資って何が違うの?」と聞かれたとき

⭕「貯金は『確実に残しておくお金』で、銀行が預かってくれる代わりに少しだけ利息をくれるよ。投資は『お金に働いてもらうお金』で、うまくいけば大きく増えるけど、減ることもある。貯金はいつでも取り出せる安心感がある代わりにあまり増えない。投資は時間をかけると増えやすいけどすぐ使えない。だから両方を組み合わせることが大事なんだよ。」

→ 安全性・流動性・収益性という投資の3要素を、わかりやすい言葉で伝えることができます。

声かけの最重要原則:「正解を教える」より「一緒に考える」

これらのフレーズに共通しているのは、「答えを与えて終わり」ではなく「考えるきっかけを作る」という姿勢です。子どもが自分の頭で考えて出した答えは、親から教えてもらった答えより何倍も長く記憶に残ります。「わからないから一緒に調べよう」という言葉も、立派な声かけです。

まとめ:お金の流れを学ぶことが、家計の安心と子どもの未来をつくる

この記事では、家庭でお金の話をしにくい理由の整理から、収入・支出・経済の循環の仕組み・今日から始められる実践ステップまでをお伝えしてきました。

「お金について話すこと」は「お金に執着すること」ではありません。「お金の流れを知ること」は、家族の安心を守り・子どもの将来の選択肢を広げるための、最も現実的で確かな準備です。

塾を経営しながら感じることがあります。「成績優秀な子どもが、お金の基本を知らないまま社会に出て失敗する」という場面と、「成績は普通でも、家庭でお金の話をしてきた子どもが社会でうまくやっている」という場面の両方を見てきました。学力とお金の知識は別物です。しかし、「なぜ?と問い・調べ・考える習慣」は学力にもお金の知識にも共通して必要な力です。

今日から始められる最初の一歩は、夕食の後に「今日スーパーで買った野菜、先週より高かったと思う?安かったと思う?」という一言を子どもに投げかけることです。その小さな問いかけが、お金の流れを親子で学ぶ旅の第一歩になります。

※本調査の最新情報はJ-FLECの公式サイトでご確認ください。 https://www.j-flec.go.jp/data/