「サブスクに入りすぎて、毎月いくら払っているかわからなくなってきた…」という経験はありませんか?

動画配信・音楽・ゲーム・マンガ・ソフトウェア——気づけばスマホの中にサブスクリプションサービスがいくつも並んでいるという家庭は多いはずです。一つひとつの月額は数百円〜数千円でも、合計すると毎月1〜2万円を超えているというケースも珍しくありません。

子どもから「このゲーム、月額プランと買い切りプランどっちがお得?」と聞かれたとき、すぐに計算して答えられる親御さんはどれくらいいるでしょうか。サブスクと一括払いの比較は、実際に計算してみると「なんとなくお得だと思っていた」感覚が大きく変わることがあります。

この記事では、次の3つのことがわかります。

- サブスクリプションと一括払いの仕組みの違いと、それぞれのメリット・デメリットがわかる

- どちらが本当にお得かを判断するための計算方法と、具体的な比較例がわかる

- サブスクを題材にした家庭での金融教育の実践的な活かし方がわかる

塾では「月500円なら安い」という感覚のまま複数のサービスに加入して、合計が大きな金額になっていることに気づかない生徒をよく見かけます。「小さな金額の積み重ね」を意識する力は、将来の家計管理・資産形成の土台になります。サブスクという身近なテーマを通じて、お金の本質を一緒に考えていきましょう。

「サブスクってお得なの?」子どもが抱く素朴な疑問を整理しよう

サブスクへの疑問は、子どもがお金の仕組みに関心を持ち始めたサインです。「お得かどうか」という問いに答える前に、まず仕組みと違いを正確に理解することが大切です。

サブスクリプションとは何か?仕組みをわかりやすく説明する

サブスクリプション(subscription)とは、商品やサービスを一定期間ごとに継続して利用する権利に対して、定期的に料金を支払う仕組みです。月額・年額という形で料金が決まっており、支払いが続く限りサービスを利用できます。支払いをやめると利用できなくなる点が、一括購入と根本的に異なります。

サブスクが普及した背景には、提供する企業側のメリットがあります。毎月安定した収益が見込める・解約率が低ければ長期的に収益が積み上がる・利用データが継続的に収集できるという点から、多くの企業がサブスクモデルに移行しています。月額数百円から気軽に始められるという心理を活用することで、一括購入より参入障壁を下げられるという戦略でもあります。

子どもへの伝え方はシンプルなたとえが効果的です。本を買うと自分のものになりますが、図書館に毎月お金を払って何冊でも読めるサービスに入るイメージがサブスクに近いです。使い続ける限りお金を払い続けるという点を、日常の言葉で伝えてみましょう。

一括払いとサブスクの違い——お金の流れが根本的に異なる

一括払いとサブスクは、お金の流れの性質が根本的に異なります。この違いを理解することが、どちらがお得かを判断する出発点です。

一括払いは、最初に大きな金額を支払う代わりに、その後は追加費用なしで使い続けられる構造です。支払い時点での出費は大きいですが、長く使うほど1回あたりのコストが下がります。一方で、使わなくなっても支払ったお金は戻らないというリスクもあります。

サブスクは、初期費用が低い・または無料で始められる代わりに、使い続ける限り支払いが発生する構造です。短期間の利用なら割安ですが、長期間利用すると一括払いより総額が高くなるケースがあります。また、使わなくなったときにすぐやめられる柔軟性が最大のメリットです。

両者の違いを整理すると次のようになります。

|

比較項目 |

一括払い |

サブスク |

|

初期費用 |

高い |

低い(または無料) |

|

長期コスト |

一定(追加なし) |

使い続けると増える |

|

柔軟性 |

低い(返金不可が多い) |

高い(いつでも解約可) |

|

所有権 |

自分のものになる |

権利を借りているだけ |

|

向いている人 |

長期で確実に使う人 |

試したい・短期利用の人 |

子どもが身近に感じるサブスクの具体例(ゲーム・動画・音楽)

サブスクの仕組みを理解するために、子どもが実際に使っているサービスを例に挙げると理解が深まります。

ゲームのサブスク

Nintendo Switch Onlineは月額306円(2026年4月時点、個人プランの場合)で、オンライン対戦・クラシックゲームのプレイ・クラウドセーブなどが利用できます。年額プランにすると月換算でさらに安くなります。個別のゲームソフト(1本数千円)を買い切るのと比べて、「どれだけゲームをするか」によってお得度が変わります。

動画配信のサブスク

Netflixは月額890円(広告つきスタンダードプラン、2026年4月時点)から利用でき、数万本以上の作品が見放題です。Amazon Prime VideoはAmazonプライム会員費に含まれており月額600円で利用できます。映画を1本ずつ購入する場合(300〜500円程度)と比べて、月に何本見るかによって損益分岐点が変わります。

音楽配信のサブスク

Spotify・Apple Musicはいずれも個人プラン月額1,080円(2026年4月時点)で、1億曲以上が聴き放題です。CDを1枚購入する費用(1,500〜3,000円)と比べると、毎日音楽を聴く人にとっては月1枚のCD代以下で無制限に聴けるため、使い方によっては明らかにお得です。

使っているサービスを月にどれくらい利用しているか・元が取れているかを子どもに問いかけることが、次のステップへの自然な橋渡しになります。

※料金は変更される場合があります。最新情報は各公式サイトでご確認ください。

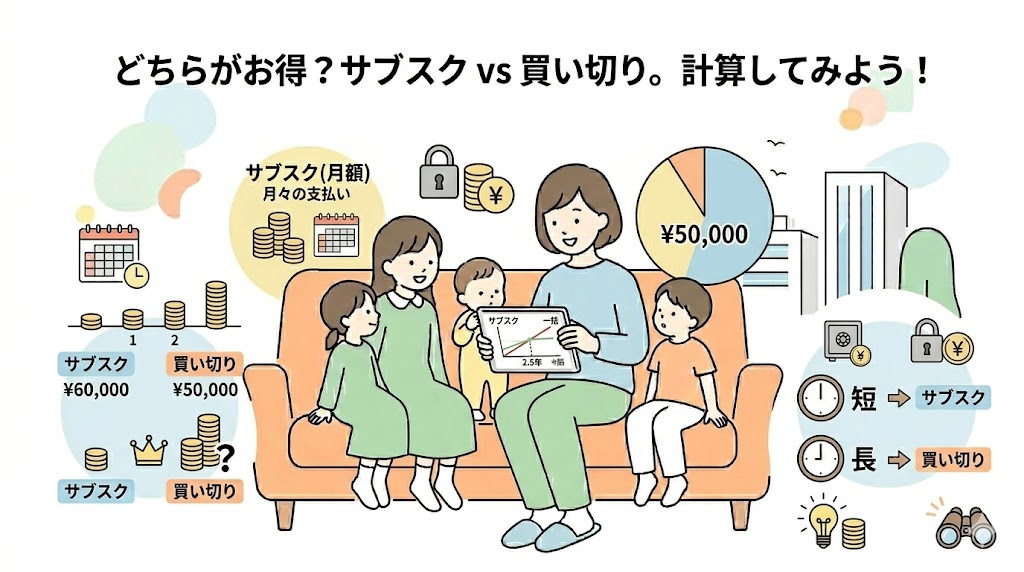

実際に計算してみよう!サブスクと一括払いどちらが得かを数字で比べる

なんとなくお得そうという感覚を数字で確かめることが、サブスクと一括払いの正しい比較の出発点です。実際に計算してみると「思っていたのと違う」という発見が生まれることがあります。

月額制と一括購入を年単位で比較するシンプルな計算式

サブスクと一括払いの比較に使う計算式はシンプルです。

損益分岐点の計算式

一括購入価格 ÷ 月額料金 = 何か月使えば一括の方が得か

たとえばソフトウェアが一括購入18,000円・月額サブスク1,500円の場合は、「18,000円 ÷ 1,500円 = 12か月」となります。

つまり、12か月以上使い続けるなら一括の方がお得、12か月未満なら月額の方がお得という計算になります。

年単位での総費用比較

|

利用期間 |

一括購入 |

月額サブスク(1,500円) |

|

6か月 |

18,000円 |

9,000円 |

|

12か月 |

18,000円 |

18,000円(同額) |

|

24か月 |

18,000円 |

36,000円 |

|

36か月 |

18,000円 |

54,000円 |

3年使い続けると、サブスクの方が36,000円多く支払うことになります。月1,500円は安く感じますが、長期で見ると大きな差になることをこの表が示しています。

「使う期間」で損益分岐点がガラリと変わる——期間別シミュレーション

損益分岐点は何を比べるかだけでなく、どれくらい使うかによって大きく変わります。身近な3つのサービスで期間別に比較してみましょう。

※以下の価格は概算・例示です。実際の料金は各サービスの公式サイトでご確認ください。

例①:動画配信サービス

月額1,000円のサブスク vs 映画を1本400円でレンタル

損益分岐点:1,000円 ÷ 400円 = 月2.5本以上見るならサブスクが得

月に3本以上見る人にはサブスクが割安、月1本しか見ない人はレンタルの方が安い計算になります。

例②:ゲームのサブスク

月額500円のサービス vs ゲームソフト1本6,000円の買い切り

損益分岐点:6,000円 ÷ 500円 = 12か月

サブスクの場合、12か月後には同じ費用で1本しか遊べないゲームに対して、複数のゲームを楽しめるというメリットがあります。ただし特定のゲームを長期間プレイする場合は買い切りが有利です。

例③:音楽配信

月額1,000円のサブスク vs CD1枚2,000円

損益分岐点:毎月2枚以上CDを買う習慣がある人はサブスクが明らかにお得です。1か月に1枚も買わない人は、サブスクを解約した方が合理的です。

「自分の使い方に当てはめると、損益分岐点を超えているか」を考えることが、個別のサービスを判断する基準になります。

親子で一緒にできる!エクセル・紙でできるかんたん比較ワーク

計算の考え方を学んだら、実際に手を動かして比較する体験が理解を定着させます。紙1枚・電卓・または表計算ソフトで取り組めるシンプルなワークです。

ワークの手順

- 今家庭で契約しているサブスクサービスを書き出す

- 各サービスの月額料金と利用期間(いつから使っているか)を記入する

- 総支払額を計算する(月額×利用月数)

- 一括購入できる場合の価格と比較する(各サービスの公式サイトで確認)

- 損益分岐点を計算し、今の利用状況が「得」か「損」かを判定する

記入シートの例

|

サービス名 |

月額 |

利用開始 |

利用月数 |

総支払額 |

判定 |

|

A動画配信 |

1,000円 |

2年前 |

24か月 |

24,000円 |

— |

|

Bゲーム |

500円 |

6か月前 |

6か月 |

3,000円 |

— |

このワークで「気づかないうちにこんなに払っていた」という発見が生まれることがあります。数字を書き出すだけで、漠然としていたサブスクの全体像が見えてきます。

計算だけでは見えない落とし穴——サブスクが「損」になる本当の原因

損益分岐点の計算ができても、実際にはサブスクで「損」をしてしまう落とし穴があります。計算では見えにくい「行動の問題」がサブスク損失の本当の原因です。

「なんとなく継続」が積み重なる——サブスク疲れとお金の無意識消費

サブスクの最大の落とし穴は「使っていないのに継続している」という状態です。毎月の引き落としが自動化されているため、「先月使ったかな」という意識が薄れていきます。

「サブスク疲れ」という言葉が近年使われるようになっています。複数のサービスに加入していると、それぞれを使いこなすことへの心理的負担が生まれます。使う気力がなくても解約の手間を避けてそのまま継続してしまい、お金だけが出ていくという状態です。

自動引き落としは家計管理の観点から「見えにくい支出」になりやすいです。クレジットカードの明細に小さな金額が並んでいても、一つひとつに注意を払わなくなることで「無意識消費」が積み重なります。毎月の明細を確認して「使っているか・価値を感じているか」を意識的にチェックする習慣が、この落とし穴を避けるための現実的な対策です。

無料トライアルから有料移行のワナ——子どもが陥りやすいパターン

「最初の1か月無料」という無料トライアルは、サブスクサービスの定番の集客手段です。無料期間が終わると自動的に有料に移行する仕組みが、子どもに特に影響しやすいパターンです。

無料トライアルを利用するとき、クレジットカード情報の登録が求められるケースがほとんどです。これは「解約の手続きをしなければ自動的に課金が始まる」という仕組みのためです。無料期間終了日を忘れてしまう・解約方法がわかりにくい設計になっている・「もう少し使ってから解約しよう」という先送りが重なり、気づかないうちに数か月分の課金が発生するというパターンがよく起きます。

子どもへの注意点として特に重要なのは、保護者のアカウント・カード情報を使って無料トライアルに登録するケースです。子ども本人は「無料だから大丈夫」という感覚でも、保護者に気づかれないまま有料移行しているという状況が実際に起きています。

無料トライアルを利用する場合は「解約日をカレンダーに登録する」「無料期間終了の前日にリマインダーを設定する」という具体的な対策を事前に徹底することが重要です。

複数サブスクの合計額を把握していない家庭が多い理由

「うちのサブスクの合計、毎月いくらか即答できますか?」という問いに正確に答えられる家庭は多くありません。複数のサブスクを把握できない理由には、家計管理の構造的な問題があります。

支払い経路が複数に分散している

第一に、支払い経路が複数に分散していることです。クレジットカード・スマホ決済・銀行引き落とし・iTunesアカウント・Googleアカウントなど、サービスごとに異なる支払い方法が使われると、一か所で全体を把握することが難しくなります。

家族の複数人がそれぞれ別のサービスに加入している

第二に、家族の複数人がそれぞれ別のサービスに加入していることです。保護者のサブスクと子どものサブスクを合算すると、把握している以上の金額になっているケースがあります。

年額プランの存在

第三に、年額プランの存在です。月払いではなく年一括払いのプランは、加入時の記憶が薄れやすく「そういえばこれも加入していた」という状態になりやすいです。

家計管理アプリ(マネーフォワードME等)を使って銀行口座・クレジットカードを連携させると、サブスクの支払いが一覧で確認できるようになります。年に1〜2回、全サブスクの棚卸しをする習慣が、家計のサブスク支出を適切に管理するための最も現実的な対策です。

「どちらが得か」を親子で判断するお金の教育的な考え方

損益分岐点の計算ができるようになったら、次は「どう判断するか」という思考の軸を子どもと共有しましょう。数字だけでなく、自分の使い方・生活スタイルに合わせた判断力を育てることが最終的な目標です。

得・損を決める3つの基準——使用頻度・期間・解約の自由度

サブスクと一括払いのどちらが得かを判断するとき、損益分岐点の計算に加えて3つの基準を持つことで、より現実的な判断ができます。

使用頻度

「毎日使うか・週1回か・月1回か」によって、同じ月額でも価値がまったく変わります。毎日使うサービスなら1回あたりのコストは数十円程度になりますが、月1回しか使わないなら1回あたりのコストは月額料金とほぼ同じになります。「このサービス、先月何回使ったか」という問いを月1回立てるだけで、使用頻度の把握ができます。

利用期間の見通し

「いつまで使い続けるか」という見通しが、損益分岐点の判断に直結します。確実に長期間使い続けると判断できるものは一括払いが有利になりやすく、いつやめるかわからないものはサブスクの柔軟性が生きます。「1年後も使っているイメージができるか」という問いが、利用期間を見通す実践的な判断軸になります。

解約の自由度

一括払いは「使わなくなっても費用は戻らない」という性質があります。一方サブスクはいつでも解約できる柔軟性があります。「飽きやすいか・趣味が変わりやすいか」という自分の傾向を知ることが、どちらの形態が合っているかの判断材料になります。

この3つの基準を子どもと一緒に確認することで、「計算できる力」と「自分の使い方を把握する力」の両方が育ちます。

「欲しい」と「必要」を分ける——子どもに伝えたい消費判断の軸

サブスクの判断に限らず、消費全般に通じる最も重要な視点が「欲しい」と「必要」の区別です。この軸を子どものうちから持つことが、将来の家計管理の土台になります。

「欲しい」は感情から来る判断です。友達が使っている・広告で見て気になった・無料トライアルで体験して楽しかった——こうした動機は否定するものではありませんが、「欲しい」だけで判断すると使わないサービスへの支出が積み重なります。

「必要」は生活や目標から来る判断です。勉強に使う・仕事に必要・毎日確実に使う——こうした動機に基づく消費は、費用対効果が明確になりやすいです。

子どもへの伝え方として、新しいサブスクに加入したいという話が出たとき「なんで欲しいの?」と聞くだけでなく「それがなかったら困る?」という問いを加えることが効果的です。「困らない」という答えが出たとき、「欲しい」と「必要」の違いに自分で気づくきっかけになります。

サブスクを家族で見直す習慣が資産形成の第一歩になる理由

「毎月のサブスクを見直して不要なものを解約する」という行動は、単なる節約以上の意味を持ちます。「お金の流れを意識的に管理する習慣」そのものが、資産形成の出発点になるからです。

仮に毎月3,000円分の不要なサブスクを解約できたとします。この3,000円をNISAのつみたて投資枠で積み立てると、20年間で元本は720,000円になります。年利3%で運用できた場合、約980,000円程度になる可能性があります(あくまでシミュレーションであり、将来の運用成果を保証するものではありません)。

「使っていないサブスクを解約する→浮いたお金を積立に回す」という小さな行動の連鎖が、長期的な資産形成につながります。サブスクの見直しは「節約」ではなく「お金の使い方の優先順位を整える行動」と捉えることで、前向きな動機が生まれやすくなります。

家族で年に1〜2回サブスクの棚卸しをする習慣を作ることが、お金の流れへの意識を高め・無意識消費を防ぎ・余ったお金を資産形成に回すという一連の流れを作る最も現実的な第一歩です。

まとめ:サブスクと一括払い、正解は「計算+習慣」で決まる

サブスクと一括払いの比較は、損益分岐点の計算だけで決まるものではありません。使用頻度・利用期間の見通し・解約の自由度という3つの基準と、「欲しい」と「必要」を区別する思考の軸を持つことで、初めて自分に合った判断ができます。

サブスクの落とし穴は「なんとなく継続」「無料トライアルからの自動移行」「複数サービスの合計額の把握不足」の3つに集約されます。これらは全て、意識的に管理する習慣があれば防げる問題です。

子どもと一緒にサブスクを計算・見直す体験は、消費判断力・家計管理・資産形成への関心という三つを同時に育てる最高の金融教育になります。今日から始める一歩は、家族全員のサブスクを紙に書き出して合計額を確認することです。その数字が、お金の使い方を見直すきっかけになります。