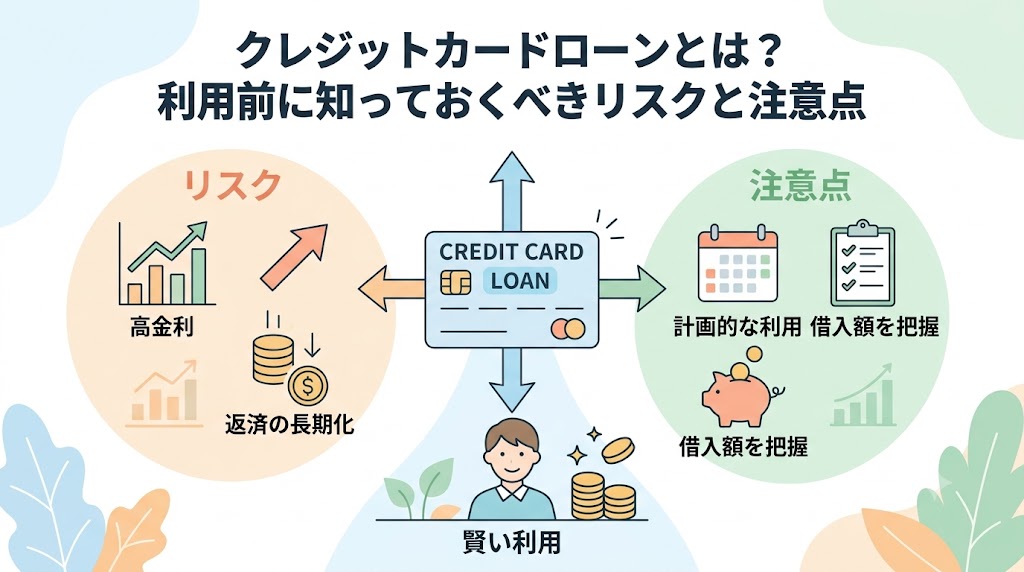

「急にお金が必要になったとき、カードローンを使ってもいいのかな…でもリスクが怖くて踏み切れない」——そう感じていませんか?

カードローンとは、銀行や消費者金融が提供する、無担保で借り入れができる融資サービスです。給料日前の急な出費、冠婚葬祭、医療費など予期せぬ支出が重なったとき、選択肢の一つとして頭をよぎることがあるでしょう。

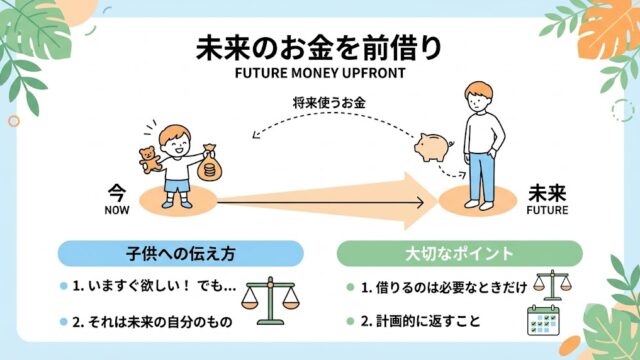

カードローンは、使い方次第で緊急時の心強い資金源にもなります。大切なのは、仕組みとリスクを正確に知った上で「利用するかどうか」を自分で判断できることです。そして、子どもにも「こういう借金の仕組みがある」と伝えておくことが、将来のトラブル予防につながります。

この記事を読むと、次の3つがわかります。

- カードローンの仕組みと、銀行ローン・クレジットカードとの違い

- 年利15〜18%の金利が、実際の返済額にどう影響するかの具体的な数字

- カードローンのリスクを子どもに伝える方法と、利用前に確認すべき注意点

塾を経営していると、保護者の方から「急な出費でカードローンを使ったら、返済が重なって家計が苦しくなった」という話を聞くことがあります。一番多いのは「知らなかったから使ってしまった」という後悔です。知識を持った上で判断すること——それが、カードローンとの正しい付き合い方の出発点です。一緒に確認していきましょう。

カードローンとは何か?仕組みを親子でわかりやすく理解しよう

カードローンと銀行ローン・クレジットカードの違いをざっくり整理

カードローンの特徴は、似ているようで異なる「銀行ローン」「クレジットカード」と比較すると理解しやすくなります。

カードローンは、銀行・消費者金融・クレジットカード会社が提供する個人向けの借入サービスです。専用のカードを使ってATMからいつでも現金を借りられ、一定の限度額の範囲内で繰り返し借り入れができるのが特徴です。審査が比較的早く、借りた日から利息が発生する仕組みになっています。

金利は年利15〜18%程度の商品が多いですが、これは商品ごとに異なり、詳細は各金融機関で確認する必要があります。貸金業者が定める上限金利は、元本10万円未満で年20%、10万円以上100万円未満で年18%、100万円以上で年15%と、利息制限法によって借入額に応じて段階的に定められています。この上限内であっても、後述するように長期借入れでは返済総額が大きく膨らみます。

銀行ローンとの違い

住宅ローン・自動車ローンといった銀行ローンは、特定の目的のために一定額を借りる設計です。金利は年1〜数%程度と低く、返済期間・返済額が契約時に確定しているため、計画的な借入れが前提になっています。

カードローンとの最大の違いは金利水準です。銀行ローンの金利が年1〜3%程度であるのに対し、カードローンは年15〜18%程度と5〜10倍以上の開きがあります。同じ「借金」でも、この金利差が返済総額に大きな影響を与えます。

クレジットカードとの違い

クレジットカードは、購入した商品・サービスの代金を後払いする仕組みです。一括払いを選べば手数料は発生しません。一方カードローンは現金を借りるサービスであり、借りた瞬間から高い利息が発生する点が大きく異なります。

カードローン・銀行ローン・クレジットカードの比較表

|

比較項目 |

カードローン |

銀行ローン |

クレジットカード(一括払い) |

|

金利水準 |

年15〜18%程度 |

年1〜数% |

手数料なし |

|

用途 |

自由(現金) |

特定目的 |

商品・サービスの購入 |

|

審査速度 |

早い |

遅め |

カード発行時のみ |

|

返済の柔軟性 |

高い |

低い(固定) |

翌月一括 |

|

リスク |

高い |

低め |

一括払いならほぼなし |

借りた瞬間から利息が発生する——「返済が長期化する」仕組みの正体

カードローンの最大の特徴であり、最大のリスクでもあるのが、ATMで現金を引き出した瞬間から利息が発生するという即時性です。銀行預金の金利が年0.1%未満という低水準なのに対し、カードローンの金利は年15〜18%と高水準のため、時間の経過とともに返済負担が急速に重くなっていきます。

最低返済額だけ払い続けた場合の問題

カードローンには、毎月の「最低返済額」という設定があります。これは残高に対して一定割合(多くは1〜5%程度)を返済する仕組みで、残高が多いほど最低返済額も多くなります。しかし返済額のうち利息が占める割合が大きいため、元本がほとんど減らないという状況が起こりやすくなります。

「返しているのに残高が減らない、むしろ増えている」——この状態は、最低返済額を下回る返済しかできない場合や、返済しながら追加借入れを続けた場合に起こります。この状態が続くと、収入の多くを返済に充てながらも完済できないという深刻な状況につながります。

繰り返し借入れという落とし穴

カードローンは限度額の範囲内で繰り返し借入れできる設計のため、「返済しながらまた借りる」という習慣が生まれやすくなります。給料が入って返済したら、すぐにまた借りる——この行動が続くと、実質的に給料の一部がずっと借金返済に消え続ける状態になります。

なお、貸金業法には「総量規制」というルールがあり、貸金業者は原則として年収の3分の1を超える貸付けができません。この規制は借り過ぎに一定の歯止めをかける仕組みですが、複数社から借りている場合は合算で判断されるため、繰り返し借入れを続けるうちに規制の上限に近づいていることに気づかないケースもあります。

年利15〜18%とはどういう意味か?金額で見るとこんなに怖い

「年利15〜18%」という数字を聞いたことはあっても、実際の金額でどれくらいの負担になるかを計算したことがある人は多くありません。具体的な数字で確認すると、カードローンの金利の重さが実感として伝わります。

年利18%で10万円を1年借りた場合

年利18%の場合、1年間の利息は次のように計算できます。

- 10万円 × 18% = 18,000円(1年間の利息)

- 1年後の返済総額 = 118,000円

10万円を借りて1年後に返す金額は118,000円です。同じ10万円を銀行の普通預金に預けた場合、1年後につく利息はわずか数十〜数百円程度なので、その差は歴然です。

毎月最低返済額(5,000円)で返済した場合のシミュレーション

年利18%・毎月5,000円返済という設定で10万円を借りた場合を計算してみます。

月利は18%÷12=1.5%です。

- 1か月目の利息:100,000円×1.5%=1,500円。返済5,000円のうち元本返済分は3,500円のみで、残高は96,500円になります。

- この計算を毎月繰り返していくと、残高が減るにつれて利息も少しずつ減り、元本に充てられる割合が徐々に増えていきます。

この条件で完済までにかかる期間は約24か月、総支払額は約119,000〜120,000円(うち利息は約19,000〜20,000円)です(概算。実際の金額は借入条件や返済方式によって異なります)。

たった10万円・月5,000円の返済でも、完済までに2年、利息だけで約2万円が上乗せされる——これがカードローンの金利の実態です。

カードローン利用前に必ず知っておくべきリスクと落とし穴

カードローンの仕組みを理解した上で、次は「利用する前に必ず知っておくべきリスク」を整理します。便利さの裏に潜む落とし穴を事前に把握しておくことが、冷静な判断につながります。

「審査が甘い・すぐ借りられる」が危険な理由

カードローンの広告でよく見る「最短即日融資」「審査が簡単」という表現は、消費者にとっての利便性を強調したものです。しかしこの手軽さこそが、冷静な判断を妨げる最大のリスク要因になります。

実は、こうした「借りやすさ」を過度に強調する広告は、貸金業法によって規制されています。借入れが容易であることを過度に強調し、資金需要者の借入意欲をそそるような表示や説明は、誇大広告として禁止されています。裏を返せば、「借りやすさ」の演出には法律で歯止めが必要なほど、人の判断を鈍らせる力があるということです。

参考: 誇大広告の禁止等に関する基準

手軽さが判断を狂わせる

通常の銀行ローンは審査に数日〜数週間かかり、使途の説明や収入証明といった手間が生じます。この手間が、「本当に必要か」を冷静に考える時間を自然に生み出します。

一方カードローンは、申し込みから融資までが短時間で完了します。そのため「急いで借りなければ」という焦りの感情のまま手続きが進みやすく、「本当に借りる必要があるか」「他に方法はないか」という検討が省略されがちです。

借りやすさと返しやすさは別物

「審査が通りやすい」「すぐ借りられる」という手軽さは借り手側の利便性ですが、金利の高さは変わりません。借りるハードルが低くても、金利は年15〜18%と、住宅ローンの5〜10倍以上のコストがかかります。

「簡単に借りられるから大丈夫」という安心感は、返済の重さへの正確な認識を鈍らせます。借りやすさと返しやすさは、まったく別の問題です。借りるときの手軽さに比べて、返済の負担は長期間にわたって重くのしかかる——この非対称性を理解しておくことが重要です。

返済が長引くほど雪だるま式に膨らむ利息の仕組み

カードローンの返済が長引くほどリスクが高まる理由は、利息が元本に加算されることで、翌月の利息計算の基準そのものが変わっていく——いわば複利的な仕組みにあります。

返済期間が2倍になると利息は2倍以上になる

同じ10万円を年利18%で借りた場合、返済額の設定によって総支払額がどう変わるかを確認します。

毎月1万円返済の場合は、約11か月で完済、総支払額は約109,000円程度です。毎月5,000円返済に変えると、前のシミュレーションで確認した通り約24か月かかり、総支払額は約119,000〜120,000円程度になります(いずれも概算)。

返済額を半分にすると、完済までの期間は2倍以上になり、総支払額の差は1万円規模に広がります。「毎月の返済を少なくして楽にしたい」という判断が、長期的にはかえって出費を増やすという逆説がここにあります。

追加借入れで残高が膨らむパターン

返済しながら追加借入れを続けた場合の危険性も整理しておきましょう。10万円を借りて毎月5,000円を返済しながら、毎月2万円の追加借入れを3か月続けると、残高は10万円から16万円台〜17万円程度にまで増えます(借入れと返済のタイミングによって実際の金額は変動します)。

残高が増えれば利息も増えるため、毎月の返済額のうち利息が占める割合がさらに大きくなり、元本はほとんど減らない状態になります。

この「返しても残高が増え続ける」という状態が、多重債務という深刻な問題の入口です。「少しだけ追加で借りよう」という判断の積み重ねが、気づかないうちに返済不可能な残高を生み出します。

信用情報(ブラックリスト)に傷がつくとどうなるのか

カードローンに関わるリスクとして、金利以外に見落とされがちな重要な問題が信用情報への影響です。

信用情報とは、個人のローン・クレジットカードの利用履歴や返済状況を記録したデータベースです。銀行・消費者金融・クレジットカード会社は、ローン審査の際にこの信用情報を確認します。

信用情報機関には、CIC(株式会社シー・アイ・シー)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)という3つの主要な機関があります。それぞれ加盟会員の業態が異なり(CICはクレジットカード会社、JICCは消費者金融、KSCは銀行が中心)、金融機関は審査時にこれらの情報を照会します(詳細は各機関の公式サイトでご確認ください)。

ローンの返済を61日以上、または3か月以上延滞した場合、信用情報に「延滞」という記録が残ります。この状態が俗に「ブラックリスト入り」と呼ばれます。また、任意整理・自己破産といった債務整理を行った場合も、信用情報に記録が残ります。

参考: CICが保有する信用情報

信用情報に傷がつくとどうなるか

住宅ローンが組めない、クレジットカードが作れない、スマホの端末分割払いができない——こうした影響が生じます。

記録が残る期間は、延滞の場合は完済してから約5年です。自己破産・個人再生の場合はCIC・JICCで約5年、KSCでは約7年(2022年11月の制度改定により、以前の10年から短縮されました)記録が残ります。任意整理については、CIC・KSCでは基本的に登録されませんが、JICCでは約5年登録されます(登録の有無・期間は各機関・時期によって異なるため、最新情報は各機関の公式サイトでご確認ください)。

人生の大きな節目での選択肢が大幅に狭まるという点で、金銭的な損失以上の長期的なダメージになります。

子どもへの伝え方としては、「カードローンを返せなくなると、何年間もローンが組めない状態になる。家を買いたいとき、車が必要なとき——その選択肢が消えてしまうんだよ」という説明が、信用情報のリスクを具体的に伝えます。

カードローンに頼らないために親子で実践できる注意点とお金の習慣

カードローンのリスクを理解した上で、最も根本的な対策となるのが「そもそも頼らずに済む状態をつくる」ことです。事前の備えが、緊急時のカードローン依存を防ぎます。

「緊急の出費」に備える生活防衛資金の作り方

カードローンが必要になる最も多い理由は、予期せぬ急な出費です。この緊急出費への備えをあらかじめ作っておくことが、カードローンに頼らない生活の土台になります。

生活防衛資金とは、急な出費や収入減といった緊急事態に備えるための現金の蓄えです。一般的には生活費の3〜6か月分が目安とされており、カードローンに頼らずに済む状態を作る上では、最低3か月分の確保がまず現実的な目標になります。

月の生活費が25万円の家庭なら75〜150万円、月30万円なら90〜180万円という規模感です。まとめて用意する必要はなく、毎月少しずつ積み上げていくことが重要です。この「少しずつでいい」という伝え方が、目標額の大きさに子どもが萎縮しないための声かけになります。

先取り貯蓄で生活防衛資金を積み上げる

給料が入ったら、先に生活防衛資金用の口座へ移す——この「先取り貯蓄」の仕組みが、最も確実な積み上げ方法です。毎月1〜2万円という小さな金額でも、3年続ければ36〜72万円という備えになります。

生活防衛資金は、普通預金や高金利のネット銀行普通預金といった、流動性の高い口座に置くのが原則です。投資に回してしまうと、必要なタイミングで引き出せない、あるいは相場が下がっているときに売却せざるを得ない、という問題が生じます。

借りる前に必ず確認すべき3つのチェックリスト

「カードローンを使わなければならない」という状況になったとき、冷静に立ち止まって確認できる3つのポイントを事前に知っておくことが、衝動的な借入れを防ぐ最も実践的な対策です。

① 本当に今すぐ必要か

「明日までに必要か」「来週でも大丈夫か」「来月の給料日まで待てるか」——この問いを立ててみます。緊急性が低い出費であれば、給料日まで待つ、少し節約して捻出するといった選択肢が生まれます。カードローンを使う前に「本当に今日借りる必要があるか」という問いを一度挟むだけで、衝動的な借入れを防げることがあります。

② 他の手段はないか

家族・親族への一時的な借入れ、勤務先の給与前払い制度、加入している共済、クレジットカードの一時的な利用——こうした選択肢を先に確認します。カードローンより低コスト、あるいはコストゼロで資金を調達できる手段がないかを確認してから、カードローンの利用を検討することが重要です。

③ 返済計画は明確か

「いつ、いくらずつ返すか」という返済計画を、借りる前の時点で具体的に立てられるかを確認します。来月の給料で一括返済できる、あるいは3か月以内に確実に完済できる——そうした見通しが立てられない場合は、カードローンの利用そのものを見送るのが賢明です。

この3つのチェックを子どもと一緒に紙に書いておくことが、将来の冷静な判断力を育てる実践的な準備になります。

子どもに伝えたい「借金との正しい向き合い方」——家庭での話し方

「借金は絶対ダメ」という一方的なメッセージより、「仕組みを知った上で、正しく判断できる力を育てること」が長期的な金融教育の目標です。カードローンというテーマを、家庭でのお金の会話の入口として活用しましょう。

怖がらせるより、仕組みを理解させる

「カードローンは怖いから絶対使うな」という禁止の伝え方では、「なぜ怖いのか」という理解は育ちません。「年利18%で借りると、毎月どれくらい利息がかかるか一緒に計算してみようか」——こうした体験的なアプローチの方が、仕組みへの深い理解につながります。

急いで借りる判断の危険性を伝える

「急いでいるときほど、立ち止まって考えることが大切なんだよ。急かされているとき、焦っているときは判断が鈍くなる。借金も投資も詐欺も、急かされたら疑うという習慣が自分を守るんだよ」

こうした伝え方は、カードローンに限らない判断力を育てます。

自分の失敗談や身近な例で伝える

親自身の経験や、知人の具体的なエピソードは、教科書的な説明より深く記憶に残ります。完璧な親を演じるより、「こういうことで困った人を知っている」「自分も迷ったことがある」という正直な話の方が、子どもの心に届きます。

「借金は道具。正しく使えば役立つが、使い方を間違えると長年にわたって生活を苦しくする。その道具の仕組みを知っておくことが、正しく付き合うための第一歩なんだよ」

この伝え方が、借金への健全なバランス感覚を育てます。

まとめ:カードローンのリスクを正しく知ることが、親子で学ぶお金の教育の第一歩

カードローンは年利15〜18%と、銀行ローンの5〜10倍以上のコストがかかります。借りた瞬間から利息が発生し、返済を引き延ばすほど総支払額が膨らむ点が最大のリスクです。返済が滞れば信用情報に傷がつき、住宅ローンやクレジットカードが組めなくなる影響が数年続きます。生活防衛資金を事前に備え、借りる前の3つのチェックを習慣にすることが、頼らない家計の土台になります。困ったときは一人で抱えず、法テラスや消費生活センターに早めに相談しましょう。