「子どもに金利って何かと聞かれて、なんとなく説明したけど本当に伝わったか不安…」という経験はありませんか?

銀行の預金金利・住宅ローンの金利・クレジットカードの利率——大人でも日常的に目にする言葉ですが、正確に説明できるかというと自信が持てない方は多いはずです。学校で習った記憶はあっても、自分の生活とどうつながっているかという実感は持ちにくいテーマです。

金利は知っているかどうかでお金の増え方・減り方に大きな差が生まれます。NISAで運用したときの利益・住宅ローンで払いすぎる利息・リボ払いで膨らむ残高——これらはすべて金利という仕組みの上に成り立っています。金利を正確に理解していれば防げた損失・活かせたチャンスが、実は日常の至るところに存在します。

この記事では、次の3つを解説します。

- 金利とは何かを、数字が苦手な子どもにも伝わるシンプルなたとえと具体例でわかりやすく説明する方法

- 単利と複利の違いという金利の重要な概念を、実際の計算例で正確に理解する方法

- 金利の知識を預金・借金・投資という3つの場面に活かす実践的な方法

塾で100万円を銀行に預けると1年後にいくらになると思うかという問いを出すと、多くの生徒が101万円くらいと答えます。実際には今の金利水準ではほとんど増えません。なんとなくお金は増えるものという感覚と現実のギャップを知ることが、金利を自分ごととして学ぶ最初のきっかけになります。一緒に確認していきましょう。

「金利って何?」子どもに聞かれて答えられない親が増えている

学校では教えてくれないお金の仕組み、金利の話

2022年度から高校の家庭科で金融教育が必修化されましたが、金利という概念を日常生活と結びつけて深く学ぶ機会は、現在の教育カリキュラムではまだ十分ではありません。金利とは利率のことで、お金を借りたときや預けたときに発生するコストや収益ですという定義は教わっても、自分の生活にどう影響するかという実感につながりにくいのが現実です。

金利の知識が日常生活に直結する場面は多くあります。銀行の普通預金・定期預金の金利、住宅ローン・自動車ローンの金利、クレジットカードのリボ払い金利、投資信託の想定利回り——これらはすべて金利という仕組みの上に成り立っているお金の動きです。

しかし学校では計算問題としての金利を学ぶことはあっても、なぜその金利が発生するのか・金利が自分の将来の資産にどう影響するかという本質的な問いに答える授業はほとんど行われていません。この知識の空白を家庭で埋めることが、子どもの将来の金融判断力を育てる重要な役割の一つになります。

「難しそう」と避けてきたせいで損していた親世代の現実

金利をなんとなく難しそうと感じて避けてきた結果、実際に損をしているケースは珍しくありません。知識の欠如が具体的な損失につながるという現実を直視することが、今から学ぶ動機になります。

低金利の普通預金に眠らせ続けた

日本の銀行の普通預金金利は長年0.001%という極めて低い水準が続いてきましたが、2024年以降の利上げを受けて大手銀行を中心に引き上げが進んでいます。それでも現在の金利水準では、100万円を10年預け続けても利息は数千円〜数万円程度にとどまります。同じ100万円を年3%で運用できた場合と比べると、10年後には約34万円の差が生まれます(将来の運用成果を保証するものではありません)。

難しそうだから投資はしない・とりあえず銀行に預けておくという判断が、大きな機会損失になっていたという現実があります。

※最新の金利は各金融機関の公式サイトでご確認ください。

リボ払いの金利の重さに気づかなかった

クレジットカードのリボ払いの金利は実質年率15%前後が多いです。10万円をリボ払いで利用して最低返済額のみ払い続けると、総支払額が12万円を超えることがあります。毎月の支払いが楽だからという理由でリボ払いを使い続けた結果、元本がほとんど減らないまま利息だけを払い続けていたという状況は、金利の仕組みを知らなかったために起きます。

住宅ローンの金利比較をしなかった

住宅ローンは0.1%の金利差でも、35年・3,000万円の借入では総支払額に数十万円〜100万円以上の差が生まれることがあります。銀行に勧められたローンをそのまま契約したという判断が、長期的に大きな損失になっているケースがあります。

子どもに金利を説明できないと、将来どんなリスクがあるのか

自分が金利をよく理解していないのは仕方ない・でも子どもには同じ思いをさせたくないという気持ちは多くの親御さんが持っています。子どもが金利を理解しないまま社会に出ると、具体的にどんなリスクがあるかを把握することが、金利教育への動機につながります。

リボ払い・消費者金融の罠にはまりやすくなる

金利の仕組みを理解していない若者が、リボ払い・消費者金融の高金利に気づかずに利用し続けるケースが実際に多く報告されています。毎月少額の返済でいいという見せ方の裏に高金利が隠れているという現実を、社会に出る前から知っておくことが予防策になります。

資産形成の機会を逃し続ける

複利という金利の仕組みを理解していないと、今すぐ始めなくてもいいという先送りが続きます。しかし複利の効果は時間が長いほど大きくなるため、10年の先送りは数十年後の資産に大きな差をもたらします。金利の知識がないまま投資を始めないでいた20代と、金利を理解した上でNISAを始めた20代とでは、60歳時点の資産に大きな差が生まれる可能性があります(将来の運用成果を保証するものではありません)。

住宅ローン・奨学金の選択を誤る

住宅ローンの固定金利と変動金利の違い、奨学金の有利子・無利子の違いという人生の大きな決断において、金利の知識がないと比較・判断ができません。これらの選択を誤ると、数十年にわたって家計に影響する損失につながります。

金利とは何か?小学生でもわかるやさしい言葉で解説

金利の概念を子どもに伝えるとき、難しい経済用語より身近なたとえ・具体的な数字・生活との接点という3つを組み合わせることが効果的なアプローチです。まず基本的な定義から始めて、計算体験・貯金との接続という順番で理解を深めていきましょう。

金利の基本をひと言で言うと「お金を貸し借りするときの使用料」

金利をひと言で説明するなら、お金を一定期間借りることへの使用料です。モノを借りるときにレンタル料を払うように、お金を借りるときにも使用料を払う——この感覚が金利の本質をシンプルに伝えます。

なぜ使用料が発生するのか

友達から自転車を1週間借りたとき、レンタル料を払うのはその間友達が自転車を使えないからという理由からです。お金も同じで、誰かに貸している間は貸した人がそのお金を使えません。その機会の損失と返ってこないかもしれないリスクへの対価として、金利という使用料が発生します。

金利の表示の読み方

金利は通常、年利〇%という形で表示されます。年利とは1年間借りたときに発生する使用料の割合という意味です。年利10%なら、1年間借りたお金の10%分を使用料として支払います。

お金を借りることはモノを借りることと同じで、使わせてもらった分の使用料を払うのが金利です。借りる期間が長いほど・借りる金額が大きいほど使用料も増えるという説明が、子どもへの伝え方として直感的に伝わります。

100円を1年借りたら何円になる?数字で体感する金利の仕組み

金利は知識として知るより計算して体感する方が理解が深まります。小さな金額から始めて、実際の数字を一緒に計算する体験が、金利の感覚を育てます。

シンプルな計算から始める

100円を年利10%で1年間借りた場合を考えます。金利の計算式は次のとおりです。

利息 = 元本 × 金利 × 期間 利息 = 100円 × 10% × 1年 = 10円

1年後の返済額 = 100円 + 10円 = 110円

100円借りて1年後に110円返す、10円が金利(使用料)の分という説明が、金利の計算をシンプルに体感させます。

期間が変わると金利も変わる

同じ年利10%でも、借りる期間が変わると利息の総額が変わります。

|

借入期間 |

元本 |

利息(単利) |

返済総額 |

|

1年 |

100円 |

10円 |

110円 |

|

3年 |

100円 |

30円 |

130円 |

|

10年 |

100円 |

100円 |

200円 |

10年借り続けると利息だけで元本と同じ金額になるという事実が、長期借入れのコストを実感させます。期間が長くなるほど使用料が積み重なり、早く返すほどトータルで払う金額が少なくなるという伝え方が、早期返済の重要性への理解につながります。

単利と複利の違いを、貯金箱のたとえで親子一緒に理解する

金利の中で重要な概念が単利と複利の違いです。この違いを理解することで、長期投資の威力・長期借入れの怖さという金利の本質が見えてきます。

単利とは何か

単利は最初に預けた元本だけに金利がかかるという仕組みです。元本が変わらないため、毎年同じ金額の利息が発生し続けます。

1,000円を年利10%・単利で3年預けた場合を確認します。

- 1年目:1,000円×10%=100円の利息 → 残高1,100円

- 2年目:1,000円×10%=100円の利息 → 残高1,200円

- 3年目:1,000円×10%=100円の利息 → 残高1,300円

3年後の残高は1,300円です。毎年同じ100円ずつ増える単純な仕組みです。

複利とは何か

複利は元本と過去の利息の合計に金利がかかるという仕組みです。利息が利息を生むという仕組みが、時間とともに加速度的に資産を増やします。

同じ条件(1,000円・年利10%)を複利で計算すると次のようになります。

- 1年目:1,000円×10%=100円の利息 → 残高1,100円

- 2年目:1,100円×10%=110円の利息 → 残高1,210円

- 3年目:1,210円×10%=121円の利息 → 残高1,331円

3年後の残高は1,331円と、単利の1,300円より31円多くなります。

貯金箱のたとえで伝える

単利は毎年同じ量の水が加わる容器・複利は毎年増えた量に比例してさらに水が増える容器というイメージが伝わりやすいです。最初は差が小さくても時間が経つほど差が大きくなります。複利の力を活かすには、早く始めて長く続けることが大切という伝え方が、複利の本質をシンプルに示します。

72の法則:お金が2倍になるまでの年数

複利の力を直感的に理解するための便利な計算式が、72の法則です。72÷金利(%)=お金が2倍になるまでの年数という概算です。年利3%なら72÷3=24年、年利6%なら72÷6=12年でお金が2倍になる計算になります。金利が高いほど早く増えるという感覚を数字で体感させます。

金利の知識が身につくと、子どものお金のセンスが変わる

金利の仕組みを理解した上で、この知識が実際の生活のどんな場面で使えるかという接続が重要です。知識から行動へという変化が、本物の金融リテラシーになります。

銀行に預けると増える?減る?金利から学ぶ貯金の本当の意味

銀行に預けておけばお金が増えるという感覚は、金利の仕組みを知ることで大幅に修正が必要になります。

日本の銀行の普通預金金利は長年極めて低い水準が続いてきましたが、2024年以降の利上げを受けて大手銀行を中心に引き上げが進んでいます。それでも多くの銀行では依然として低い水準にとどまっており、最新の金利は各金融機関の公式サイトでご確認ください。

インフレを加えると実質的に目減りする

物価上昇率が年2〜3%の場合、金利が低い普通預金では利息より物価上昇の方が速いという実質的な目減りが起きます。100万円を銀行に預けておくと名目上は増えるが、買えるものの量は減っていくという実質金利のマイナスという概念が、銀行預金だけに頼るリスクを示します。

ただし、緊急予備費・短期で使う予定のお金という用途では、元本保証・いつでも引き出せるという安全性の高さが預金の重要なメリットです。銀行預金はお金を増やす手段ではなく、安全に置いておく手段として正確に位置づけることが、バランスの取れた資産管理の出発点になります。

借金・ローン・クレジットカードを「怖いもの」ではなく正しく理解させる

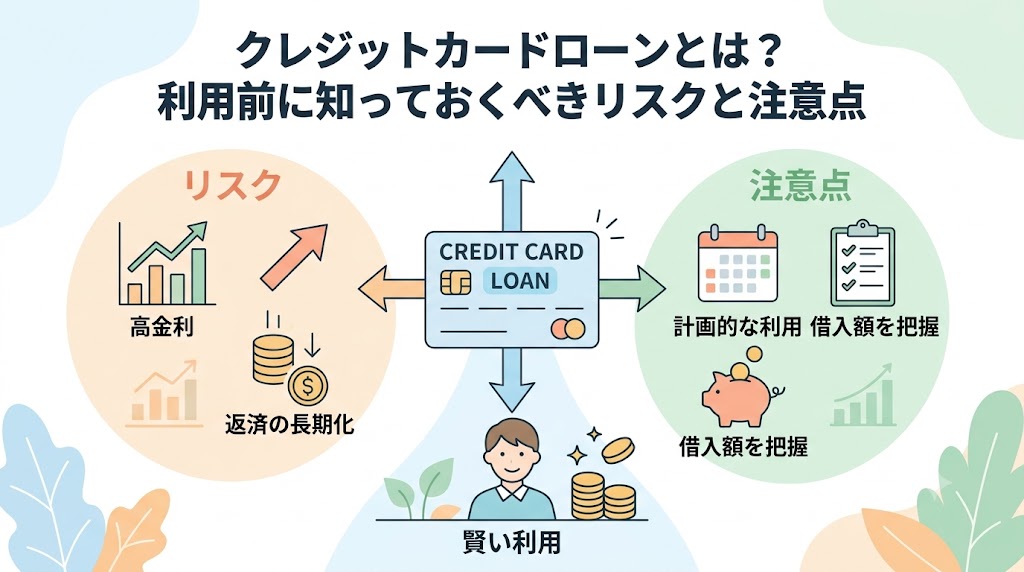

金利の知識があると、借金・ローン・クレジットカードを怖いから近づかないのではなく、仕組みを理解した上で賢く付き合うという姿勢で扱えるようになります。

借金の金利は種類によって大きく異なる

借金といっても、金利の水準は種類によって大きく異なります。

- 住宅ローン(変動型):年0.3〜1.5%程度(2026年現在。金利は上昇傾向にあります)

- 住宅ローン(固定型):年1.5〜3%程度(2026年現在)

- 教育ローン(日本政策金融公庫):年3.75%(2026年6月現在・固定)

- カードローン:年10〜18%程度

- 消費者金融:年15〜20%程度

※金利は商品・時期によって異なります。最新の情報は各金融機関でご確認ください。

同じ借金でも金利の違いで総支払額が大きく変わるという現実が、借入先・借入方法を選ぶことの重要性を示します。

クレジットカードの一括払いは実質ゼロ金利

クレジットカードを一括払いで使う場合、多くのカードでは実質的な手数料が発生しません。翌月に使った金額をそのまま払えばいいため、適切に使えばお金の管理を助ける便利なツールになります。リボ払い・分割払いを選択した時点で高い金利が発生するという違いを知っていることが、クレジットカードを賢く使うための知識です。

金利を知った子どもが自然と身につける「借りる前に考える習慣」

金利の仕組みを理解した子どもに自然と生まれる変化が、借りる・買う・払うという行動の前に立ち止まって考える習慣です。この習慣が、将来のお金のトラブルを防ぐ根本的な力になります。

「総支払額を計算してから決める」という習慣

金利を知ると、表示価格だけでなく結局いくら払うことになるかという総支払額を計算する習慣が自然に生まれます。このスマホを36回払いにすると毎月3,000円だけど合計は108,000円、一括で買うより高いなら貯めてから買う方がいいかなという思考が、金利への理解から自然に出てきます。

「金利コストを比較してから選ぶ」という習慣

複数の選択肢がある場合に、金利・手数料というコストを比較してから選ぶという習慣が育ちます。住宅ローンを選ぶとき・奨学金を借りるとき・クレジットカードを作るときという場面で、金利コストがいくらかという問いを立てられることが、情報を持って判断する力の核心になります。

「時間が経つほどコストが増える」という時間感覚

金利の理解は、早く返すほど得・早く始めるほど増えるという時間とお金の関係への感覚を育てます。この感覚が、借金は早く返す・投資は早く始めるという将来の行動習慣の土台になります。お金は時間と一緒に動くという感覚を子どものうちから持つことが、金利リテラシーの本質的な成果です。

まとめ:金利を「一緒に学ぶ機会」に変えることが、親子のお金教育の第一歩

この記事では、金利の基本的な意味から単利・複利の違い・銀行預金への影響・借金との関係・家庭での実践方法・年齢別の教え方まで整理してきました。最後に大切なポイントを整理します。

金利とはお金を貸し借りするときの使用料であり、借りる側には返済コスト・預ける側には収益として機能します。単利は元本にだけ金利がかかり・複利は利息にも金利がかかるという違いが、長期的な資産形成において決定的な差を生みます。お小遣いを使った家庭内銀行という体験が、金利という概念を最も深く・長く記憶に残る形で子どもに伝えます。

金利を一緒に学ぶ親子の時間は、お金の知識を育てるだけでなく、お金について話せる家族の文化そのものを育てます。