「子どもの大学費用を準備しなければ。でも老後のお金も心配で、どちらを優先すればいいかわからない…」と悩んでいませんか?

子育て世代の多くが、教育費と老後資金という2つの大きな壁を同時に前にして立ち止まっています。「大学資金を優先したら老後が心配」「老後のために貯めていたら子どもの大学費用が足りなくなった」——どちらを優先しても不安が消えない、そんな状況に追い詰められている親御さんは少なくありません。

「どちらかを選ばなければいけない」という二択の思考から抜け出し、「どう考えれば両方に対処できるか」という軸を持つことが、この問題を解決する出発点です。

この記事では、次の3つのことがわかります。

- 大学資金と老後資金を「どちらを優先すべきか」という正しい考え方の軸がわかる

- 2つの資金を同時に準備するための具体的な考え方と優先順位の付け方がわかる

- 家庭の状況別に、今日から取れる現実的なアクションがわかる

塾を運営していると、「志望校を決めてから勉強を始める生徒」と「なんとなく勉強している生徒」では、同じ時間をかけても結果がまったく違うという場面を何度も見てきました。お金の準備も同じです。「ゴールから逆算して、今何をすべきかを決めること」が最も重要です。この記事が、あなた自身の「考え方の軸」を作るきっかけになれば嬉しいです。

大学資金と老後資金、どちらを優先すべきか迷う親が増えている理由

「大学資金か老後資金か」という問いに悩む親御さんが増えているのは、個人の問題ではなく、社会的な構造の変化が背景にあります。この問題がなぜ難しくなっているのかを正確に理解することが、正しい解決策を見つける第一歩になります。

教育費の高騰と老後2,000万円問題が同時にのしかかる現実

文部科学省の調査によると、幼稚園から高校まですべて公立の場合の学習費総額は約596万円、すべて私立では約1,976万円になります(令和5年度子供の学習費調査)。これに大学費用(国立4年間で約250万円、私立文系で約400万円)を加えると、進路によっては総額2,000万円を超えるケースもあります。

さらに近年は「大学院進学」「留学」「専門学校からの大学編入」など、教育の多様化が進んでいます。「高校卒業後すぐに就職する」という選択肢が少数派になりつつある現代では、高等教育にかかる費用の準備は、以前より長期・高額になる傾向があります。

老後2,000万円問題の現実

2019年に金融庁の審議会報告書をきっかけに広く知られるようになった「老後2,000万円問題」は、公的年金だけでは老後の生活費が不足するという問題です。

重要なのは「2,000万円が正確な数字かどうか」ではなく、「公的年金だけで老後の生活を完全にカバーすることは難しい」という事実そのものです。少子高齢化が進む中、年金の受給額が将来にわたって保証されるわけではなく、自助努力による資産形成の重要性が増しています。

2つの問題が同時にのしかかる「ダブルプレッシャー」

40代の親御さんが直面しているのは、「子どもの大学進学まであと数年(教育費の支出が迫っている)」と「老後まであと20〜30年(複利の力が働く時間が残っている)」という2つのタイムラインが重なる時期です。

この時期は収入が比較的高い一方、住宅ローン・生活費・教育費・老後の積立というすべての支出が最大化する「人生の資金需要のピーク」でもあります。「何かを優先すれば何かが犠牲になる」という感覚は、この構造的なダブルプレッシャーから来ているのです。

「子どもの将来を犠牲にしたくない」vs「自分の老後が不安」という葛藤

大学資金と老後資金の優先順位を考えるとき、多くの親御さんが「どちらかを優先することへの罪悪感」を感じます。この葛藤の正体を整理しましょう。

「子どもの将来を犠牲にしたくない」という感情の正体

「老後資金を優先して大学資金が足りなくなったら、子どもの進路選択を狭めてしまうのではないか」——この不安は、子どもへの愛情から生まれる自然な感情です。

しかし、ここに一つの重要な視点があります。「奨学金という選択肢が存在する」という事実です。大学資金が準備できなかった場合、子ども本人が奨学金を借りて進学する選択肢があります。返済の負担はありますが、「進学できない」ということにはなりません。

一方、老後資金は「借りること」ができません。老後に資金が不足した場合、子どもへの経済的依存という形で影響が出ることがあります。「子どものためを思うなら、老後の資金も確保しておくことが子どもへの負担を減らすことになる」という逆説的な真実があります。

「自分の老後が不安」という感情の正体

老後への不安は、「長生きリスク(予想より長く生きてしまうリスク)」「医療・介護費用の増大」「年金制度への不信感」という3つの要素から生まれています。

特に長生きリスクは、平均寿命が延び続ける現代において無視できません。「90歳まで生きた場合、老後30年間の生活費はどれくらい必要か」という問いに向き合うと、老後資金への不安が大きくなるのは当然のことです。

葛藤を解消する視点の転換

この葛藤を解消するためには、「どちらか一方を選ぶ」という二択の思考から、「両方に対処できる仕組みを作る」という視点へ転換することが必要です。次のセクションでは、その「先延ばしにすることのコスト」を理解することで、なぜ今すぐ動くことが重要かをお伝えします。

先送りにするほど選択肢が狭まる――先延ばしコストを知る

「どちらを優先するか決まってから動こう」という先送りは、一見慎重に見えますが、実は「先延ばしコスト」という目に見えない損失を生み出しています。

複利の恩恵を受けられる期間が短くなる

投資において、時間は最も重要な資産です。月1万円を年利3%で積み立てた場合の資産額を比較してみましょう。

|

積立開始年齢 |

積立期間(65歳まで) |

元本総額 |

試算額(年利3%) |

|

35歳から |

30年間 |

360万円 |

約583万円 |

|

40歳から |

25年間 |

300万円 |

約462万円 |

|

45歳から |

20年間 |

240万円 |

約328万円 |

※上記は年利3%の仮定に基づくシミュレーションです。将来の運用成果を保証するものではありません。

35歳と45歳で始めた場合、同じ月1万円の積立でも、65歳時点で約255万円の差が生まれます。この差は「積立金額の差」ではなく「時間の差」だけで生まれています。先延ばしにする1年は、この複利の恩恵を受けられる時間を1年分失うことを意味します。

大学費用の準備期間が短くなる

子どもが小学生のうちに大学費用の準備を始めた場合と、高校入学後に始めた場合では、月々の積立負担がまったく異なります。

たとえば「大学入学時に200万円準備する」という目標の場合、残り期間によって月々の必要積立額は以下のように変わります。

|

準備開始時期 |

残り期間 |

月々の必要積立額(利回りなし・概算) |

|

小学校1年生(入学12年前) |

約144か月 |

約14,000円/月 |

|

中学校1年生(入学6年前) |

約72か月 |

約28,000円/月 |

|

高校1年生(入学3年前) |

約36か月 |

約56,000円/月 |

準備を始める時期が遅れるほど、毎月の積立負担が倍増していきます。「後でまとめて準備すればいい」という考えは、実際には「毎月の負担を大幅に増やす」ことを意味しています。

「考える時間」が失われ、選択肢が減る

大学資金と老後資金の両方について「まだ決めていない」という状態が続くと、実際に動ける期間がどんどん短くなります。「どちらを優先するか」を考えながら動かずにいる間に、「どちらも準備できない」という最悪の状況に近づいていきます。

先延ばしの本当のコストは、「お金の損失」だけでなく「選択肢の喪失」です。今日から動き始めることで、「大学資金も老後資金も、少しずつ両方準備できる」という選択肢が生まれます。次のセクションでは、その具体的な「考え方の軸」をお伝えします。

大学資金と老後資金、それぞれの「本当に必要な額」を把握する

「どちらを優先するか」を決めるためには、まず「それぞれにいくら必要か」という現実の数字を把握することが不可欠です。漠然とした不安は、具体的な数字に変えることで「対処できる課題」になります。ここでは、大学資金と老後資金それぞれの目安額を整理します。

大学4年間にかかる費用の目安――国公立・私立・理系・文系で大きく違う

大学費用は、進路によって必要額が大きく異なります。「うちの子の場合はいくら必要か」を把握するために、代表的なケース別の費用目安を確認しましょう。

大学4年間の学費目安(授業料・入学金の概算)

|

大学の種類 |

入学金の目安 |

年間授業料の目安 |

4年間の合計目安 |

|

国公立大学 |

約28万円 |

約54万円 |

約244万円 |

|

私立大学(文系) |

約25万円 |

約75〜90万円 |

約325〜385万円 |

|

私立大学(理系) |

約25万円 |

約110〜130万円 |

約465〜545万円 |

|

私立大学(医歯薬系) |

約100万円〜 |

約300万円〜 | ※約1,300万円〜 |

※医歯薬系は6年制のため、6年間の合計額です。

上記は文部科学省「国立大学等の授業料等の推移」および各種調査をもとにした概算です。実際の費用は大学・学部・年度によって異なります。最新情報は各大学の公式サイトでご確認ください。

授業料以外にかかる費用も忘れずに

大学費用は学費だけではありません。特に「一人暮らし」が必要な場合は、生活費が大きな負担になります。

- 教材費・実験費:年間数万〜20万円程度

- 一人暮らしの生活費:月6〜10万円(地域・生活スタイルによる)

- 就職活動費:約20〜50万円(スーツ・交通費・宿泊費等)

- 留学費用:参加する場合は数十万〜数百万円

自宅通学と一人暮らしでは、4年間の総コストに約200〜400万円の差が生まれる可能性があります。「学費だけ準備すればいい」という考えは、実際のコストと大きくズレることがあります。

現実的な大学資金の準備目標額

進路が決まっていない段階での目安として、次のように考えると準備計画が立てやすくなります。

- 子どもが国公立大学自宅通学を選んだ場合:最低300〜400万円

- 子どもが私立大学一人暮らしを選んだ場合:600〜800万円以上

- 進路が不明な段階での目安:500〜700万円を準備しておくと対応しやすい

老後資金はいくら必要?年金だけでは足りない金額を逆算する

老後資金の「本当に必要な額」は、年金受給額・生活費・退職年齢・寿命によって大きく異なります。「2,000万円必要」という数字が一人歩きしていますが、実際にはご家庭の状況によって必要額は変わります。自分たちの数字を把握することが重要です。

ステップ①:月々の生活費を把握する

老後の生活費は、現役時代の生活費の70〜80%程度になるという試算が一般的です。現役時代の月々の生活費が30万円なら、老後は月21〜24万円程度を目安にします。

ただし、医療費・介護費用は現役時代より増える傾向があるため、「生活費は減っても医療・介護費用が増える」という点を考慮しておく必要があります。

ステップ②:年金受給額の目安を確認する

年金受給額は、ねんきん定期便(毎年誕生月に届く)または「ねんきんネット」(日本年金機構の公式サービス)で確認できます。

夫婦2人の場合、厚生年金・国民年金の受給額は家庭によって大きく異なります。日本年金機構によると、厚生年金の平均受給額は月14〜15万円程度(2024年度時点)ですが、加入期間・収入によって個人差があります。必ずご自身のねんきん定期便で確認してください。

ステップ③:「不足額×老後の年数」で必要な資産を計算する

(月々の生活費 – 月々の年金受給額) × 12か月 × 老後の年数 = 必要な老後資産

例:月の生活費22万円・年金受給額15万円・老後30年間の場合 (22万円 – 15万円) × 12 × 30年 = 2,520万円

この計算に医療・介護費用の備え(500〜1,000万円程度を目安とする考え方もある)を加えると、必要な老後資産の概算が見えてきます。

※上記はあくまで概算のシミュレーションです。実際の必要額はライフスタイル・健康状態・居住地域等によって大きく異なります。詳細はファイナンシャルプランナーへのご相談をおすすめします。

わが家の「不足額」を見える化する簡単シミュレーション

大学資金と老後資金それぞれの目標額がわかったところで、「今の貯蓄状況と目標額のギャップ(不足額)」を見える化することが次のステップです。

「わが家の不足額」を把握するためのシンプルな計算シート

以下の項目を実際に書き出してみましょう。

【大学資金の不足額を計算する】

- 大学資金の目標額(目安:500〜700万円):___万円

- 現在の大学資金積立残高(学資保険・定期預金等):___万円

- 大学入学まで残り年数:___年

- 大学資金の不足額(①-②):___万円

- 必要な月々の積立額(④÷③÷12か月):___円/月

【老後資金の不足額を計算する】

- 老後に必要な資産の目標額(ステップ③の計算結果):___万円

- 現在の老後用資産(NISA・iDeCo・定期預金等):___万円

- 退職まで残り年数:___年

- 老後資金の不足額(①-②):___万円

- 必要な月々の積立額(④÷③÷12か月):___円/月

参考:iDeCo公式サイト

計算してみてわかること

この計算を行うと、多くの家庭で「必要な月々の積立額の合計が、現在の余裕資金を超えている」という現実に直面します。これは失望すべき結果ではなく、「何を・いつまでに・どの方法で対処するかを決める」ための出発点です。

不足額が明確になることで初めて、「奨学金を活用できるか」「積立額を増やすために固定費を削れるか」「老後資金は投資で増やせるか」という具体的な選択肢の検討ができるようになります。

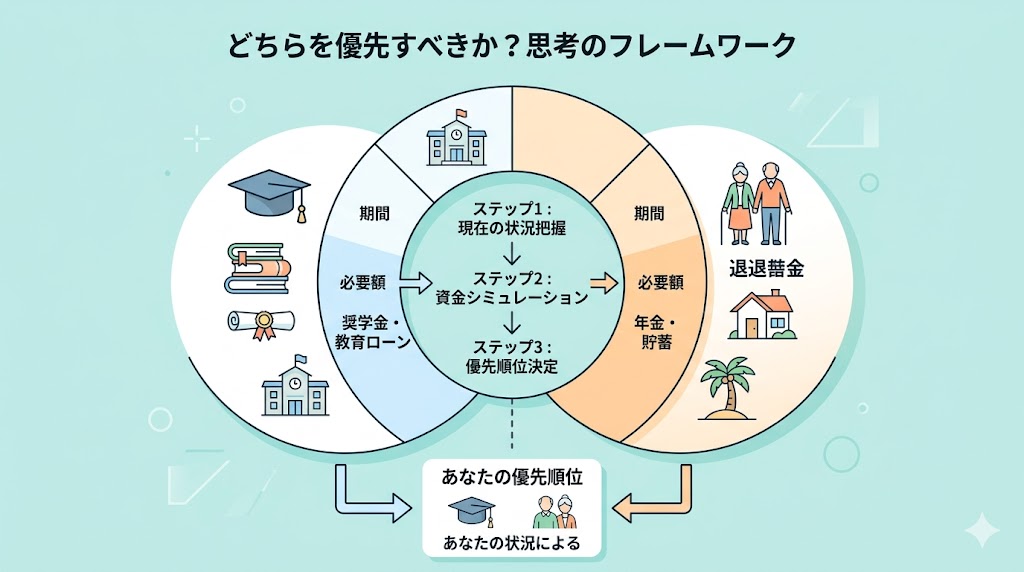

大学資金と老後資金を優先する「考え方の軸」と判断基準

不足額が把握できたところで、いよいよ「どちらを優先するか」という判断の軸を整理します。この問いに対する正解は一つではありませんが、判断の根拠となる明確な軸を持つことで、自信を持って決断できるようになります。

「借りられるお金」か「借りられないお金」かで優先順位が決まる

大学資金と老後資金を比較するときに最も重要な軸が、「そのお金は借りることができるか」という問いです。

大学資金は「借りることができる」

大学費用は、奨学金・教育ローンという形で「借りること」ができます。日本学生支援機構の奨学金(貸与型)・国の教育ローン(日本政策金融公庫)・民間の教育ローンなど、複数の選択肢があります。

「借金を子どもに負わせるのはかわいそう」という感情は自然ですが、奨学金は子ども自身が自分の教育に投資し、返済する責任を学ぶ経験にもなります。また、給付型奨学金(返済不要)の制度も拡充されています。

老後資金は「借りることができない」

一方、老後の生活費は借りることができません。「老後が苦しくなったら子どもに頼ればいい」という選択肢は、子どもへの経済的負担という形で影響が出ます。「老後の資金不足は、結局子どもへの負担につながる」という構造を理解することが、優先順位を考える上で重要です。

結論:基本的には老後資金を優先しながら、大学資金も並行して準備する

この軸から導き出される基本的な結論は次のとおりです。

- 老後資金は、借りられないため自助努力で準備するしかない。早く始めるほど複利の恩恵が大きい。

- 大学資金は、目標額に届かなかった場合でも奨学金という選択肢がある。できる範囲で準備しながら、不足分は奨学金で補う計画を持つことが現実的。

ただしこれは「大学資金の準備をしなくていい」という意味ではありません。奨学金の返済負担を最小化するために、できる範囲で大学資金も並行して準備することが子どもへの配慮になります。

子どもの年齢と親の年齢で変わる、今すぐ動くべき資金はどちらか

「老後資金優先」という基本軸を持ちながら、子どもの年齢と親の年齢によって「今すぐ動くべき資金」は変わります。以下の目安を参考にしてください。

子どもが小学生以下・親が30〜40代前半

老後まで20〜30年以上ある→複利の恩恵を最大化できる時期 大学入学まで10年以上ある→少額積立で無理なく準備できる時期

おすすめの動き方:新NISAのつみたて投資枠でインデックスファンドの積立をスタートし、老後資金と大学資金を同じ口座・または別口座で並行して積み立て始める。月々の積立額の配分目安は「老後資金60〜70%:大学資金30〜40%」。

子どもが中学生・親が40代

大学入学まで3〜6年→大学資金の積立ペースを上げる時期 老後まで15〜25年ある→まだ複利の恩恵を受けられる時間がある

おすすめの動き方:大学資金の積立を増やしながら、老後資金の積立も止めない。大学資金は安全性の高い積立方法(定期預金・学資保険等)で確実に確保し、老後資金はNISAで長期運用を継続する。月々の積立額の配分目安は「老後資金40〜50%:大学資金50〜60%」。

子どもが高校生・親が45〜50代

大学入学まで1〜3年→大学資金を最優先にする緊急フェーズ 老後まで10〜20年ある→老後資金の積立も継続できるが大学資金が急務

おすすめの動き方:大学資金を最優先で確保しながら、老後資金の積立は最低限継続する(止めない)。不足する大学資金は奨学金・教育ローンの活用を具体的に検討し始める。

※上記はあくまでも参考の考え方です。実際の判断はご家庭の収入・支出・資産状況によって異なります。

奨学金・教育ローン・NISAをどう組み合わせるか

大学資金と老後資金を両立させるための「現実解」は、「すべてを自力で準備しようとせず、使える制度を組み合わせること」にあります。

「現実解」の基本的な考え方

大学資金と老後資金を完全に自力で準備しようとすると、月々の積立負担が大きくなりすぎて長続きしません。「使える制度を適切に組み合わせる」という発想の転換が重要です。

① NISAで老後資金を長期運用する

老後資金は「時間をかけて増やす」という性質があるため、新NISAのつみたて投資枠でインデックスファンドを長期積立することが合理的な選択です。非課税で運用できる新NISAの活用は、老後資金準備における最大の効率化手段です。

② 大学資金は「確実性」を重視する

大学資金は「使う時期が決まっているお金」です。価格変動リスクのある投資で準備することには慎重さが必要です。大学入学の5年以上前であれば一部をNISAで運用する選択肢もありますが、入学3〜5年前からは定期預金・積立定期など元本確保型の方法に移行していくことが安全です。

③ 不足分は奨学金・教育ローンで補う計画を持つ

大学資金が目標額に届かなかった場合の「次の手」を事前に考えておきましょう。

- 給付型奨学金(返済不要):日本学生支援機構の給付型奨学金は、家庭の収入要件を満たせば利用できます。詳細は日本学生支援機構の公式サイト(https://www.jasso.go.jp)でご確認ください。

- 貸与型奨学金(第一種:無利子、第二種:有利子):利子の有無・返済負担を子どもと事前に話し合っておくことが重要です。

- 国の教育ローン(日本政策金融公庫):親が借り入れる形の教育ローンで、学生1人あたりの上限額が設定されています。詳細は日本政策金融公庫の公式サイト(https://www.jfc.go.jp/n/finance/search/ippan.html)でご確認ください。

塾長として多くの生徒・保護者と進路相談をしてきた経験から言うと、「奨学金を借りること=子どもへの申し訳なさ」という罪悪感を持つ必要はありません。「どれだけ親が準備してくれたか」より「自分の教育費を自分ごととして考えた経験があるか」の方が、子どもの将来の金融リテラシーにとって価値があることがあります。奨学金について子どもと正直に話し合うことが、最高のお金の教育になる場合もあります。

|

資金の種類 |

準備方法 |

補完手段 |

|

老後資金 |

新NISAで長期積立(最優先) |

iDeCo(会社員の場合) |

|

大学資金(入学5年以上前) |

積立定期+一部NISA |

— |

|

大学資金(入学3〜5年前) |

積立定期・学資保険中心 |

給付型奨学金の調査 |

|

大学資金(不足分) |

— |

貸与型奨学金・教育ローン |

※上記はあくまでも参考の考え方です。具体的な判断はご家庭の状況をもとにファイナンシャルプランナーにご相談ください。

大学資金と老後資金を「どちらも諦めない」ための家計設計ステップ

「どちらを優先するか」という考え方の軸が定まったら、次は「両方を諦めずに進めるための家計設計」を実際に組み立てていきましょう。ここでは、今日から取れる具体的な3つのステップをお伝えします。

月々の積み立て額を決める前に見直すべき「固定費の削り方」

「積立額を増やしたい」と思っても、毎月の収支がギリギリでは積立に回せるお金が生まれません。積立額を増やす最も確実な方法は、「固定費を削ること」です。固定費は一度見直せば毎月自動的に節約効果が続くため、変動費(食費・娯楽費等)を削るより高い効果が持続します。

① 通信費(スマートフォン)

大手キャリア(ドコモ・au・SoftBank)から格安SIM・格安スマホに乗り換えると、月々の通信費が大幅に削減できる可能性があります。家族4人で乗り換えた場合、月1〜3万円程度の削減になるケースがあります。

通信品質・サポート体制・データ容量を比較した上で選択しましょう。最新の料金プランは各社の公式サイトでご確認ください。

② 保険料

子どもの誕生・住宅購入などのライフイベントで加入した保険が、現在の家族構成・資産状況に合っているかを確認しましょう。「なんとなく続けている保険」の中に、重複している保障や不要になった特約が含まれていることがあります。

保険の見直しは、ファイナンシャルプランナーや保険の無料相談窓口を活用することをおすすめします。「保険で貯蓄する」という設計は、投資と比べてコスト効率が低いケースが多いため、貯蓄機能と保障機能を分けて考えることが基本です。

③ サブスクリプションサービス

動画配信・音楽配信・アプリの月額課金など、気づかないうちに増えているサブスクの合計額を確認しましょう。「使っていないが解約し忘れている」サービスが月数千円〜1万円以上になっているケースは珍しくありません。クレジットカードの明細を過去3か月分確認するだけで、不要なサブスクが見えてきます。

④ 住宅ローンの見直し(借り換え・繰上返済の検討)

住宅ローンの金利が現在より高い時期に組んだ場合、借り換えによって総返済額を削減できる可能性があります。ただし、借り換えには手数料がかかるため、「削減できる利息 > 借り換え手数料」になるかをシミュレーションした上で判断してください。

⑤ 電気・ガスの契約見直し

電力・ガスの自由化により、契約会社・プランを変更することでコストを削減できるケースがあります。各社の料金シミュレーターで比較した上で、切り替えを検討しましょう。

固定費削減の効果を積立に直結させる仕組みを作る

固定費を削減できたら、その削減額をそのまま積立の増額に回す仕組みを作ることが重要です。「削減できた分は生活費に使う」という流れになると、結局積立額は増えません。

「固定費削減→削減額を自動積立に設定→積立額が増える」というワンセットの行動を、削減できた月に即座に実行しましょう。証券会社の積立設定を変更するだけで、翌月から自動的に増額されます。

ジュニアNISAの終了後どうする?子ども名義の資産形成の最新選択肢

2023年末にジュニアNISAが終了し、「子ども名義での資産形成はどうすればいい?」という疑問を持つ親御さんが増えています。現状の選択肢を整理します。

選択肢①:親名義の新NISAで積立を行い、子どもに見せながら教育に活かす

現時点で最も現実的かつ効率的な方法です。親名義の新NISAのつみたて投資枠で積立を行い、その運用状況を子どもと月1回一緒に確認することで、資産形成と金融教育を同時に進められます。

「この積立は将来の教育費のために続けているんだよ」と子どもに伝えることで、お金の目的意識と家族の資産形成への当事者意識を育てることができます。

ただし、親名義のNISA口座で積み立てたお金を子どもの教育費として使う場合、贈与の問題は生じません。あくまで親の資産として積み立て、必要なときに親が教育費として支出する形になります。

選択肢②:子ども名義の未成年口座(課税口座)を活用する

18歳未満の子どもでも、親権者の手続きにより未成年口座を開設して投資信託の積立ができます。ただし新NISAは18歳以上からのため、運用益には約20.315%の税金がかかります。

「子ども自身の名前がついた口座で実際に値動きを体験させたい」という教育目的での活用には意味がありますが、税制上の優遇がない点を理解した上で利用しましょう。

選択肢③:18歳になったら本人がNISAを開設する準備をする

子どもが18歳になったら、本人名義で新NISAの口座を開設できます。それまでの期間に「NISAとは何か」「どのファンドを選ぶか」という基礎知識を親子で学んでおくことで、18歳になったときに迷わずスムーズにスタートできます。

「18歳でNISAを開設して積立を始める」という目標を子どもと共有しておくことが、家庭の金融教育の長期的な目標になります。

学資保険はどう考えるか

学資保険は「大学入学時に確実に一定額が受け取れる」という確実性が強みです。一方で、返戻率(払い込んだ保険料に対して受け取れる金額の割合)がインデックスファンドの長期運用と比べると低いケースが多いです。

「確実に大学資金を確保したい・投資リスクは取りたくない」という方には向いていますが、「大学入学まで10年以上ある・ある程度のリスクを取れる」という場合は、NISAでの積立との組み合わせを検討することが選択肢になります。具体的な判断はファイナンシャルプランナーへのご相談をおすすめします。

親子でお金の話をする機会にする――目標を共有するとモチベーションが続く

大学資金と老後資金の準備を「親だけが考える問題」として抱え込まず、子どもと一緒に話し合う機会にすることが、家計設計の継続力とモチベーションを大きく高めます。「お金の話をオープンにする」ことで以下のような3つの効果が期待できます。

子どもが「家庭のお金の現実」を知ることができる

「大学に行くにはこれだけのお金がかかる。今うちはこれだけ準備できている。足りない分はこういう方法で考えている」という話を子どもに正直に伝えることで、子ども自身が自分の進路選択においてお金を現実的に考えられるようになります。

「国公立大学に進学できたら、こんなに家計が楽になる」という話をすることで、子どもの受験への動機付けにもなることがあります。塾の現場でも「家庭の事情を理解している生徒は、自分から意欲的に勉強に取り組む」という場面を何度も見てきました。

親自身の積立継続のモチベーションが維持される

「この積立は子どもの大学のために続けている」という目的意識が明確になると、積立を止めることへの心理的ハードルが上がります。子どもと目標を共有することで、「子どものために続ける」というモチベーションが、長期積立の強力な継続エンジンになります。

子どもの金融リテラシーが自然に育つ

大学資金の話をきっかけに「複利とは何か」「NISAの仕組み」「奨学金の返済計画」という金融の基礎概念を自然に学ぶ機会が生まれます。教科書で学ぶ知識より、「自分の家庭の実際のお金に関わる話」として学ぶ知識の方が、深く長く記憶に残ります。

まとめ:大学資金と老後資金は「どちらか一方」ではなく「軸を決めて同時進行」が正解

この記事では、大学資金と老後資金という2つの大きな課題に直面する親御さんに向けて、考え方の軸・必要額の把握・優先順位の判断基準・家計設計の具体的なステップをお伝えしてきました。

「大学資金か老後資金か」という問いに悩み続けることは、先延ばしコストを積み重ねることと同じです。完璧な計画がなくても、今日から少額の積立を始めることが最善の答えです。

私自身、塾を経営しながら多くの保護者の方から「子どもの教育費が心配で、自分の老後まで考える余裕がない」という声を聞いてきました。その度に感じるのは、「早く気づいた人が、一番多くの選択肢を持てる」ということです。

※この記事でお伝えした数値・試算はあくまでも参考情報です。実際の必要額・最適な準備方法はご家庭の状況によって異なります。具体的な資産形成計画については、ファイナンシャルプランナーなどの専門家にご相談ください。奨学金・教育ローンの詳細は日本学生支援機構(https://www.jasso.go.jp)・日本政策金融公庫(https://www.jfc.go.jp)の公式サイトをご参照ください。