「子どもが大学生になってクレジットカードを作ったみたいだけど、ちゃんと使えているか心配…」「高校生の子どもがリボ払いの仕組みを知らずにカードを作っていたと知って焦った」という経験はありませんか?

2022年4月、成年年齢が18歳に引き下げられました。これにより、18歳になれば高校生でも親の同意なしにクレジットカードを申し込めるようになっています。大学入学と同時に複数枚のカードを作ったり、アルバイト収入を担保に利用限度額を上げたりする行動が、若い世代に広がっています(参考:法務省「民法改正 成年年齢の引下げ」)。

しかし、後払いの感覚が身についていない・リボ払い(毎月一定額だけを返済し続ける支払い方法で、利息の負担が膨らみやすいのが特徴です)の仕組みを知らない・利息の計算ができないという状態でカードを持ち始めると、注意が必要です。気づいたときには残高が大きく膨らんでいたというトラブルにつながりかねません。知識なしにカードを持つことのリスクは、スマホやゲームの課金トラブルとは比べものにならない深刻な事態を招くことがあります。

高校生・大学生がクレジットカードトラブルに巻き込まれやすい理由

「後払い」の感覚が身につかないまま使い始めるリスク

なぜ後払いの感覚が育たないまま、カードを使い始めてしまうのでしょうか。ここでは、その仕組みと典型的なトラブルパターンを見ていきましょう。

クレジットカードトラブルの根本にあるのは、「後払いという仕組みへの感覚が育っていない状態でカードを持ち始める」という、知識と実践の乖離です。

現金で買い物をすると、「財布からお金が減る」という物理的な体験が、支出への感覚を自然に育てます。しかしクレジットカードは、「カードをかざすだけで買い物ができる・お金が出ていく感覚がない」という体験になります。

「今月いくら使ったか」という累計を把握しないままカードを使い続けると、この感覚のずれはさらに大きくなります。その結果、翌月の引き落とし額が収入を超えてしまうという事態が起きやすくなるのです。たとえば、アルバイト収入が月5万円の大学生が実感のないままカードを使い続け、月8万円の引き落としに直面するケースも報告されています(※具体的な相談件数などのデータを出典として追記することを推奨します)。

この感覚を身につけるためには、「使った瞬間に家計簿に記録する・スマホのカード管理アプリで残高を毎日確認する」という意識的な習慣が必要です。しかし、こうした習慣を最初から持っている高校生・大学生は少なく、トラブルが起きて初めて後払いの重さを実感するというパターンが多く見られます。

キャッシュレス化で加速する「お金を使っている実感」の欠如

スマホ決済・電子マネー・クレジットカードという複数のキャッシュレス手段が当たり前になった環境で育った世代にとって、「お金を使っている実感」は以前の世代より薄い傾向があります。

ゲームの課金・サブスクリプション・デジタルコンテンツという支出は、すべてキャッシュレスで完結します。「支払い=画面のタップ」という感覚が当たり前の環境で育つと、クレジットカードという新しいキャッシュレス手段も同じ感覚で使い始めてしまいます。

しかしゲームの課金は、使った瞬間に残高や課金履歴として記録が残りやすいものです。一方でクレジットカードは、月末まで累計金額が把握しにくいという違いがあります。複数の決済手段を使っている場合は、どこでいくら使ったかという全体像がさらに把握しにくくなります。

「今月クレジットカードでいくら使ったか、今すぐ言える?」という問いかけは、子どものキャッシュレス支出への意識を確認する、最もシンプルな方法です。即答できない場合は、管理習慣を見直すサインだと考えましょう。

親が知らない間に申し込める?18歳成人で変わったカードの入手経路

2022年4月の民法改正により成年年齢が18歳に引き下げられたことで、クレジットカードを取り巻く環境は大きく変わりました。この変化を親御さんが把握しておくことが、子どもとのカードに関する適切な対話の前提になります(参考:法務省「民法改正 成年年齢の引下げ」)。

18歳成人で変わったこと

まずは制度面で何が変わったのか、具体的に確認していきましょう。

改正前は、18歳・19歳がクレジットカードを申し込む場合、親権者の同意が必要でした。改正後は、18歳の誕生日を迎えていれば、親の同意なしに申し込めるようになっています。高校生であっても、18歳になった時点で一人で手続きができます。

「大学入学の際に学生証を見せれば学生カードが作れる・アルバイトの収入証明があれば一般カードも審査対象になる」という入手経路も広がっています。

親が気づきにくい3つのパターン

制度が変わったことで、親が把握しないままカードを持つケースも増えています。特に注意したい3つのパターンを紹介します。

第一に、大学生協でのカード加入です。大学入学手続きと合わせて、学生向けのクレジットカードへの加入を勧められるケースがあります。「みんな作っているから」という流れで、仕組みを理解せずに申し込むパターンが多く見られます。

第二に、キャンペーンによる加入です。「今申し込むと〇〇円分のポイントがもらえる」というキャンペーンに釣られて、複数枚のカードを短期間で作るパターンです。複数枚持ちは管理が複雑になり、未払いや滞納のリスクが高まります。

第三に、サブスクリプション・オンラインショッピングのための加入です。特定のサービスを利用するためにカードが必要になり、仕組みを深く理解せずに作るパターンです。このケースでは、リボ払い(毎月一定額だけを返済し続ける支払い方法で、利息の負担が膨らみやすいのが特徴です)が初期設定になっていることに気づかず、手数料が積み重なっていくケースも少なくありません。

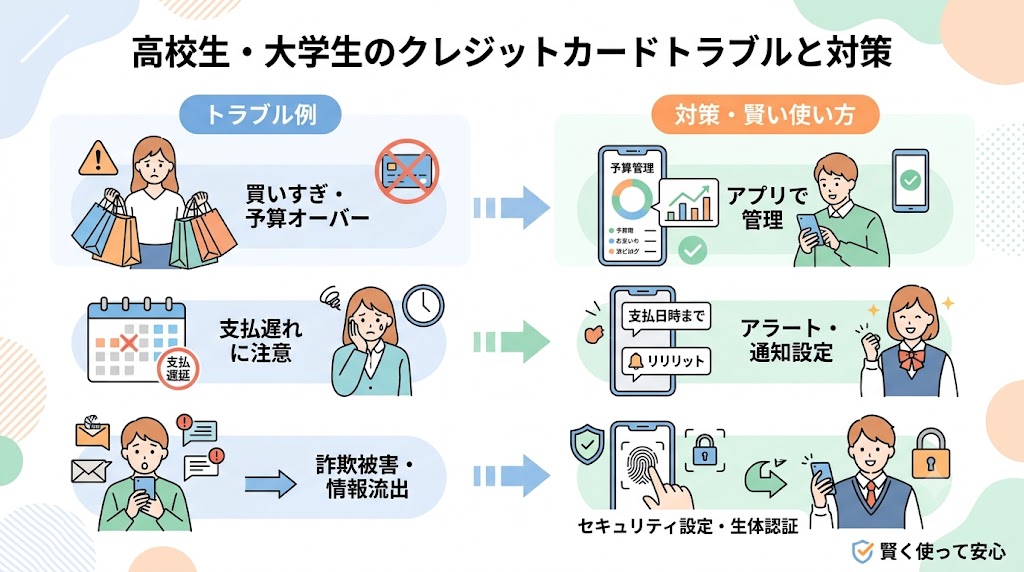

子どもが陥りやすいクレジットカードトラブルの典型パターン

高校生・大学生がカードトラブルに巻き込まれる場合、いくつかの典型的なパターンがあります。事前にパターンを知っておくことで、子どもへの具体的な注意喚起ができるようになります。

使いすぎ・リボ払いの罠:気づいたら返済が終わらない負のループ

使いすぎとリボ払いという2つの問題が重なると、返済が終わらない負のループが始まります。このループの構造を理解しておくことが、陥る前に防ぐ最も有効な知識になります。

大学1年生がアルバイトを始めてクレジットカードを作った場面を考えてみましょう。最初の月は「少しだけ使おう」という意識がありますが、カードを使っても手元のお金が減らないという感覚から、翌月・翌々月と徐々に利用額が増えていきます。

アルバイト収入が月6万円の学生が、外食・ファッション・交通費・サブスクという日常の出費をすべてカードで支払うと、月8〜10万円という収入を超えた利用になることは珍しくありません。「引き落とし日に残高不足で口座から引き落とせなかった」という経験をして初めて、使いすぎに気づくというパターンが多く見られます。

リボ払いとの組み合わせで深刻化する

使いすぎに気づいたあと、対処の仕方を誤るとさらに事態が深刻になります。ここではリボ払いとの組み合わせで起きる負のループを見ていきましょう。

引き落とし額が大きいことに気づいた後、「毎月の負担を減らしたい」という理由でリボ払いに変更するケースがあります。しかしリボ払いへの変更は、毎月の支払いを楽にする代わりに、年利15〜18%という手数料が毎月発生し始めるという仕組みです。

「返済しているのに残高が減らない・むしろ増えている」という状態が続くと、アルバイト収入の多くが返済に消えて生活が苦しくなります。こうして負のループが完成してしまうのです。学業との両立が難しくなる、奨学金の返済も重なって多重債務になるといった深刻なケースも報告されています。

フィッシング詐欺・不正利用:学生が狙われやすい手口とは

学生はフィッシング詐欺・カードの不正利用の標的になりやすいという現実があります。「カードを持ち始めたばかりで仕組みに慣れていない・セキュリティ意識が低い」という特性が、詐欺師に狙われやすい理由です。

学生が狙われやすいフィッシング詐欺の手口

まずは、実際にどのような手口が使われているのか具体的に見ていきましょう。

「カードの不正利用が確認されました。今すぐ本人確認を」というSMSやメールが届き、偽サイトに誘導してカード番号・有効期限・セキュリティコードを入力させる手口が典型例です。

「公式メッセージと見分けがつかない」という巧妙なデザインが使われており、カードを作りたての学生は本物との区別がつきにくいものです。「カード会社からの連絡だと思ってリンクをクリックした」という被害が実際に報告されています。

SNSを通じた不正利用の誘導

フィッシング詐欺だけでなく、SNSを経由した誘導にも注意が必要です。

「ちょっと立て替えてほしい・カード番号を教えてくれれば後で現金を渡す」というSNS経由の依頼や、「副業として他人の買い物を代行する」というアルバイトを装った不正利用への誘導も増えています。

カード番号・CVV(セキュリティコード)・有効期限という3つの情報が揃えば、カード本体がなくてもオンラインショッピングで不正利用ができます。「写真を送るだけ」という依頼に応じることが、不正利用の加担につながるというリスクを正確に伝えておくことが重要です。

防衛策

カード会社からのメッセージのリンクは絶対にクリックしない・公式アプリか検索エンジンから公式サイトにアクセスする・カード情報を第三者に教えない・不審なメッセージは親に確認するという4つのルールを、カードを持つ前に共有しておくことが最も効果的な予防策です。

友人への「ちょっと貸して」が引き起こすカードの不正使用トラブル

「友達なら大丈夫」という感覚からカードを貸したり、カード情報を共有したりすることが、深刻なトラブルの原因になります。友人間での貸し借りというトラブルは、被害者・加害者の両方が当事者になりうる点で特に注意が必要です。

カードを貸すことが違反になる

まずは、カードの貸し借りがなぜ問題になるのか、規約の観点から確認しましょう。

クレジットカードの規約上、カードは名義人本人のみが使用できます。友人・家族であっても第三者へのカードの貸し出しは規約違反であり、不正利用として扱われた場合に補償が受けられなくなるリスクがあります。

「ちょっとコンビニで使っておいて・後で払うから」という依頼に応じることが規約違反にあたるという事実を、知らない学生は多いです。

カード情報の共有というリスク

貸し借りだけでなく、カード情報そのものを共有することにも同様のリスクがあります。

「サブスクに登録したいけどカード持っていないから番号だけ教えて・後で払う」という依頼も同様のリスクがあります。カード番号・有効期限・CVVという情報を一度共有すると、その後の利用をコントロールする手段がなくなります。

友人関係が良好なうちは問題が起きなくても、関係が変わった場合・友人のスマホのメモが第三者に見られた場合という予期せぬ経路でカード情報が流出するリスクがあります。

「断れる」準備をしておくことが重要

「カードは自分しか使えない規約なんだ・貸すと私が規約違反になるから貸せない」というルールを事前に知っておくことで、友人への断り方が自然にできるようになります。断るための理由を持っておくことが、人間関係を壊さずにトラブルを防ぐ実践的な準備です。

クレジットカードトラブルを防ぐために親子でできる対策

典型的なトラブルのパターンを把握した上で、事前の準備と継続的な確認という2つの柱でトラブルを防ぐ具体的な対策を整理します。

カードを持つ前に教えたい「信用」と「返済」の仕組み

カードを持つ前に理解しておくべき重要な概念が、信用という見えない資産と返済という義務の2つです。

信用という概念を伝える

クレジットという言葉はラテン語で信頼するという意味から来ています。クレジットカードとは、この人は後で払ってくれるという信頼に基づいて今すぐ使えるカードという意味になります。

信用情報機関には、カードの申し込み履歴・利用残高・返済状況が記録されています。延滞や不払いという履歴が残ると、将来の住宅ローン審査・自動車ローン審査・新たなカードの申し込みに影響します。今のカードの使い方が将来の大きな借入れに影響するという視点を、カードを持つ前に伝えておくことが重要です。

返済という義務の重さを伝える

使った金額は必ず返す義務があるという当たり前の事実も、カードを持つ前に正確に伝えておく必要があります。使えたから大丈夫という感覚ではなく、使った金額は翌月必ず口座から引き落とされるという返済の確実性を理解した上で使い始めることが、使いすぎを防ぐ基本的な認識です。

利用明細を一緒に確認する習慣がトラブルの早期発見につながる

月1回の明細確認という習慣が、カードトラブルを早く・安く解決する方法です。問題が小さいうちに発見できるかどうかが、被害の規模を左右します。

- 使いすぎの発見:今月の利用合計が収入に対して適正かどうかを確認します。収入の30〜40%を超えるカード利用は、翌月以降の家計を圧迫するサインです。

- リボ払いへの意図しない変更の発見:明細に手数料という項目が表示されている場合はリボ払いになっているサインです。設定を確認して不要な場合は一括払いに戻す手続きをします。

- 不正利用の発見:身に覚えのない店舗名・金額が明細に含まれていないかを確認します。少額の不正利用から始まって徐々に金額が増えるというパターンが多いため、早期発見が被害の最小化につながります。

今月のカード明細を一緒に見てみようか・手数料が発生していないか確認しようという声かけが、明細確認を義務ではなく協力的な行動として位置づけます。監視しているという印象ではなく一緒に管理するという姿勢が、子どもの自発的な明細確認習慣を育てます。

学生向けカードの上限額・機能を親子で事前に取り決めるポイント

カードを作る前に上限額・機能・使い方のルールを親子で合意しておくことが、トラブル予防の現実的な準備です。作ってから相談するより、作る前に相談する方が選択肢が広くなります。

利用限度額の設定

学生カードの利用限度額は10〜50万円程度が多いですが、カード会社に申請して低い上限額に設定できる場合があります。アルバイト収入の範囲内で返済できる金額を目安に、最初は低めの上限額から始めることが安全です。

使用用途のルール決め

日常の少額決済のみに使う・ネットショッピングには使わないという用途の限定が、使いすぎと不正利用の両方のリスクを下げます。このカードは食費・交通費のみという具体的な用途を決めておくことで、管理が明確になります。

連絡・報告のルール

月1回の明細確認を一緒に行う・カードを申し込む場合は事前に親に相談するという連絡ルールを決めておきます。相談してくれれば一緒に考える・一人で抱え込まなくていいという姿勢を伝えることが、問題が起きたときの早期相談につながります。

クレジットカードトラブルが起きたときの正しい対処法

どれだけ準備しても、予期せぬトラブルが起きることはあります。気づいたときの行動の速さ・正確さが、被害を最小化できるかどうかを左右します。一人で抱え込まず、正しい順番で対処することが重要です。

不正利用・使いすぎに気づいたら最初にやるべき3つのステップ

問題に気づいた瞬間から時間との勝負が始まります。どうしようと悩む前に、正しい順番で行動することが被害を最小化します。

ステップ①:カード会社に即座に連絡する

不正利用を発見した場合、カード会社の紛失・盗難デスクに即座に電話します。多くのカード会社は24時間365日対応の窓口を設けています。カードの利用停止・不正利用の申告という手続きを行うことで、追加の被害を防ぎ、補償の手続きを開始できます。

連絡が遅れると補償の対象期間外になるリスクがあるため、気づいたその日に連絡することが優先事項です。カード会社の連絡先はカード裏面・カード会社の公式サイトで確認できます。

ステップ②:証拠を保存する

不正利用の明細・怪しいメールやSMSのスクリーンショット・身に覚えのない取引の記録を保存します。カード会社への申告・警察への届け出・消費生活センターへの相談という手続きで、これらの記録が証拠として必要になります。

使いすぎの場合は、現在の残高・毎月の返済額・収入という3つの数字を整理した上で、カード会社への相談や支払い計画の見直しという対処に移ります。

ステップ③:親・信頼できる大人に知らせる

叱られるから隠すという判断が、被害を拡大させる大きな原因になります。早く知らせるほど対処できる選択肢が増えます。学生の場合、保護者への連絡が信用情報への影響を最小化するための対処を早める重要な行動になります。

どんな状況でも一緒に解決策を考えるという家庭の雰囲気を事前に作っておくことが、この行動への障壁を下げる重要な準備です。

返済が困難になったら?学生でも使える公的な相談窓口一覧

返済が苦しくなったとき、一人で悩まず早期に専門家に相談することが解決への近道です。相談窓口は無料で利用できるものが多く、早期相談ほど選択肢が広がります。

消費生活センター(消費者ホットライン:188)

クレジットカードのトラブル全般に対応する身近な相談窓口です。最寄りの消費生活センターにつながり、状況に応じたアドバイスを受けられます。平日・土日を含め対応している地域もあります(対応時間は地域によって異なります)。

参考: 国民生活センター

日本司法支援センター(法テラス)

多重債務・返済困難という法律問題全般の相談窓口です。収入が一定以下の場合は弁護士・司法書士費用の立替制度(審査あり)も利用できます。電話番号は0570-078374で、平日9時〜21時・土曜9時〜17時に対応しています(時間・対応内容は変更される場合があります。最新情報は法テラス公式サイトでご確認ください)。

学生相談室・大学のカウンセリング窓口

大学生の場合、学内の学生相談室がお金の問題を含む生活相談に対応しているケースがあります。学内の窓口は利用しやすく秘密が守られる環境でもあるため、まず相談してみることで外部の専門機関への案内を受けられます。

弁護士・司法書士への相談

返済が困難な状況が長期化している場合、任意整理・個人再生・自己破産という法的な解決策を弁護士・司法書士に相談することが選択肢になります。各都道府県の弁護士会・司法書士会が設ける無料相談窓口から始めることで、費用負担なしに専門家の見解を聞けます。

トラブル後に信用情報への影響を最小限に抑えるための行動

クレジットカードのトラブルは信用情報への影響という長期的な問題につながることがあります。トラブル後にどう行動するかが、将来への影響の大きさを左右します。

延滞の早期解消が優先事項

支払いが遅れている場合、できるだけ早く支払いを完了させることが信用情報への影響を最小化する重要な行動です。61日以上または3か月以上の延滞が続くと延滞という記録が信用情報機関に残ります。この記録は5年間程度残り、住宅ローン・奨学金・新たなカードの審査に影響します。

一時的に親族からの借入れ・アルバイトの増加という手段で早期に支払いを完了させることが、将来への影響を最小化するための現実的な対処になります。

カード会社への相談で分割返済の交渉

一括での返済が難しい場合、カード会社への直接相談が有効な選択肢です。事情を説明した上で分割返済の計画を提案することで、延滞という扱いを避けながら返済を続けられる場合があります。カード会社は返済が困難な顧客に対して、ある程度柔軟な対応をするケースがあります。

相談なしに支払いを止めてしまうことは避けるべき行動です。連絡なしの滞納は信用情報への影響を確実に生じさせますが、事前の相談・合意に基づく返済計画は交渉によって信用情報への影響を軽減できる可能性があります。

信用情報の自己確認という選択肢

CIC(株式会社シー・アイ・シー)・JICC(株式会社日本信用情報機構)という信用情報機関では、本人が自分の信用情報を開示請求できます(手数料が発生します。詳細は各機関の公式サイトでご確認ください)。トラブル後に自分の信用情報がどういう状態かを確認しておくことで、将来の借入れ・ローン審査への影響を事前に把握できます。

まとめ:今日から始められる「クレジットカードと上手に付き合う力」を子どもに育てるために

この記事では、18歳成人でカードの入手経路が変わった現実から、典型的なトラブルパターン・防ぐための対策・トラブル後の対処法まで整理してきました。

「今度クレジットカードを作ろうと思っているんだけど、リボ払いって何か知ってる?」という一言が、子どものカードとの正しい付き合い方を育てる会話の入口になります。カードを持つ前の対話が、将来の深刻なトラブルを防ぐ最も価値ある準備です。