「子どもに『クレジットカードとデビットカードって何が違うの?』と聞かれて、なんとなくは説明したけど正確だったか自信がない…」——そんな経験はありませんか?

クレジットカードは代金を後払いする信用取引の手段、デビットカードは決済と同時に銀行口座から即時引き落とされる決済手段です。日常的に使っているカードでも、「後払いと即時払いの違い」「審査の有無」「使いすぎリスクの差」といった本質的な部分を正確に説明できる人は、意外と多くありません。特に、子どもが初めてカードを持つタイミングや、スマホ決済を始めるときに「どちらが向いているか」を親がサポートするには、正確な知識が欠かせません。

クレジットカードは便利な反面、使いすぎると翌月以降の家計を圧迫するリスクがあります。デビットカードは使いすぎを防ぎやすい反面、使える場面が限られることもあります。両者の違いを正確に理解することで、自分の生活スタイルに合った賢い選択ができるようになります。

この記事では、次の3つのことがわかります。

- クレジットカードとデビットカードの仕組みの違いを、お金の流れという視点で正確に理解できるようになる

- それぞれのメリット・デメリットと、生活スタイル別の使い分け方

- 子どもが初めてカードを持つときの適切な選択と、家庭での金融教育への活かし方

塾で中高生に「クレジットカードはどういう仕組みか知ってる?」と聞くと、「後で払う」という答えが返ってきます。「では後で払うお金はどこから来るの?」と聞き返すと、答えに詰まる生徒が多いです。カードは「魔法でお金が出てくる道具」ではなく、「お金を支払うタイミングと方法を変えるツール」です。この基本的な理解こそが、将来のカードトラブルを防ぐ最も重要な知識になります。一緒に確認していきましょう。

クレジットカードとデビットカードの違いが分からないと損をする理由

「なんとなく使っている」では気づかない落とし穴とは?

クレジットカードもデビットカードも、「カードを使って支払う」という外見は同じです。しかし、お金が動くタイミング・リスクの性質・使える場面という本質的な部分は大きく異なります。この違いを知らないまま使い続けることで、気づかないうちに損をしているケースがあります。

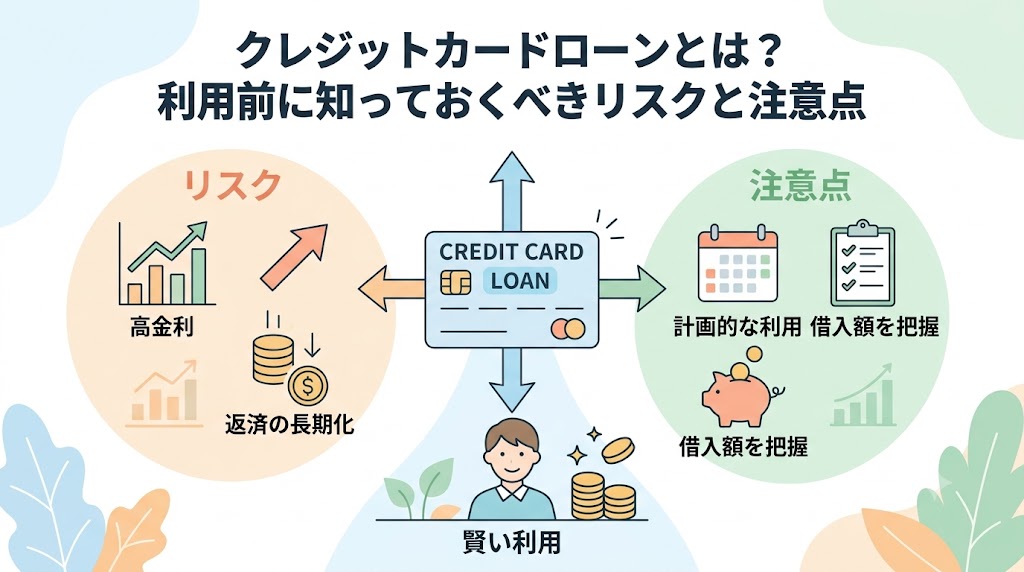

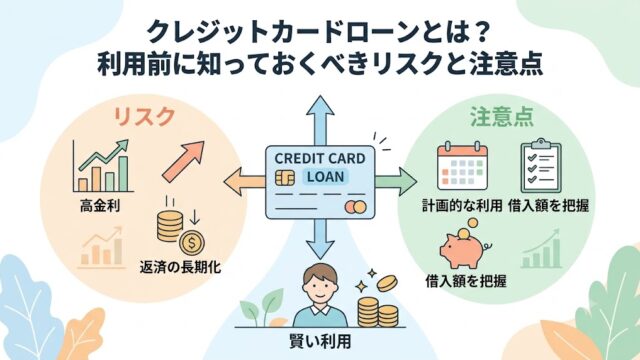

クレジットカードの落とし穴

クレジットカードは、翌月以降にまとめて支払う「後払い」の仕組みです。「今月使った金額を来月払う」という時間差が、実際に使った金額への意識を薄れさせます。毎月の引き落としまで「今月いくら使ったか」を正確に把握できていないと、引き落とし額を見て驚くという経験をした人は少なくありません。

また、申し込み時の初期設定でリボ払いになっているカードも存在します。国民生活センターにも、店頭で「一括払い」と伝えたにもかかわらず、自動リボ設定や専用カードのために気づかないうちにリボ払いで処理され、手数料を請求されたという相談が寄せられています。知らないままリボ払いで使い続けると、年利15〜18%程度という高い手数料が毎月発生し続けます。

参考: クレジットカードを利用したら、知らぬ間にリボ払いになっていた

デビットカードの落とし穴

デビットカードは、使った瞬間に口座から引き落とされる「即時払い」です。残高以上は使えないため使いすぎを防ぎやすい利点がありますが、口座残高がゼロの状態で使おうとすると支払いが拒否されます。「旅行先や緊急時に残高不足で支払いができなかった」というケースが起きやすい点は、あらかじめ知っておく必要があります。

使い方を間違えると家計が崩れる仕組みを理解しよう

クレジットカードとデビットカードは、使い方を間違えると異なる経路で家計を崩す可能性があります。それぞれのリスクの性質を正確に把握しておくことが、家計管理の精度を上げます。

クレジットカードが家計を崩すパターン

最も多いのが、「今月の収入では支払えない金額をクレジットカードで使ってしまう」というケースです。クレジットカードは手持ちのお金がなくても使えるため、「来月なんとかなるだろう」という判断が続くと、翌月の引き落とし額が収入を超えてしまいます。

リボ払いの設定になっている場合は、毎月の返済額を抑えられる反面、高い手数料が長期間にわたって発生します。「毎月返済しているのに残高が減らない」というリボ地獄に陥ると、家計の改善が難しくなります。

デビットカードが家計を崩すパターン

デビットカード単独で問題が起きることは少ないですが、「口座の残高管理を怠る」ことが原因になるケースがあります。給与振込口座と生活費用の口座を分けていない場合、生活費として使うべき残高が知らないうちに減っていても気づきにくいという問題があります。

子どもに説明できない親が意外と多い現実

「クレジットカードは後払い、デビットカードは即時払い」という大まかな違いは知っていても、「なぜ後払いにリスクがあるのか」「審査とは何か」「利用限度額はどう決まるのか」という一歩踏み込んだ説明が難しいという親御さんは少なくありません。

子どもが初めてカードを持つタイミングは、親がカードの仕組みを正確に伝える最も重要な機会です。「とりあえずデビットカードから」という判断をする場合でも、「なぜデビットカードから始めるのか」という理由を伝えられるかどうかで、子どもの金融教育への理解は大きく変わります。

また、子どもが社会に出てクレジットカードを作るとき、「一括払いで使うこと」「リボ払いの設定を確認すること」「毎月の明細を必ず確認すること」——この3つの基本ルールを知っているかどうかが、将来のカードトラブルを防ぐ最大の要因になります。

「子どもにカードの仕組みを説明しようとしたら、自分もよくわかっていなかった」——この気づきが、親自身の金融リテラシーを見直すきっかけになることがあります。子どもへの説明を準備するプロセス自体が、家庭の金融教育を深める機会になるのです。

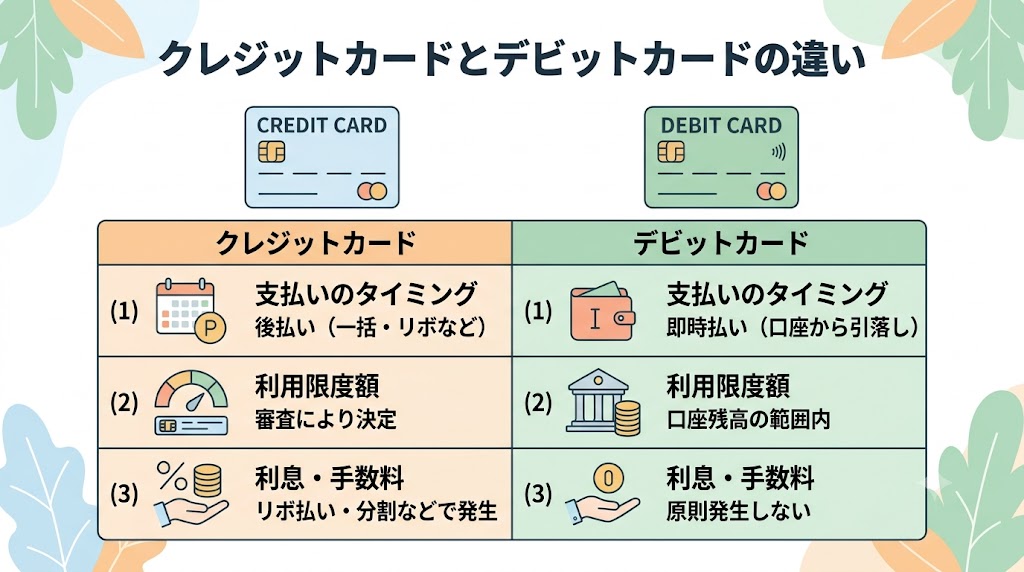

クレジットカードとデビットカードの違いを仕組みから徹底比較

2つのカードの違いを正確に理解するために、「お金がどこから、いつ動くか」という視点で仕組みを整理します。表面的な使い方は似ていても、お金の流れという本質的な違いを把握することで、正しい選択と管理ができるようになります。

お金が引き落とされるタイミングが根本的に違う

クレジットカードとデビットカードの最も根本的な違いは、支払いのタイミングです。この違いが、リスクの性質・家計への影響・管理の難しさという、すべての差を生み出しています。

クレジットカードのお金の流れ

クレジットカードで買い物をした瞬間、お店にはカード会社が代わりに支払います。消費者はカード会社に対して、翌月以降に返済する義務を負う仕組みです。毎月の締め日に使用分が集計され、支払日(カード会社によって異なりますが、多くは翌月の25日または27日)に銀行口座から一括で引き落とされます。

この「使う→後で払う」という時間差が、クレジットカードの最大の特徴であり、最大のリスクの源でもあります。手持ちのお金がなくても購入できる一方、翌月の支払能力を超えた利用は家計を圧迫します。

デビットカードのお金の流れ

デビットカードは銀行口座と直結しており、使った瞬間に口座残高から即時に引き落とされます。クレジットカードのような時間差がなく、使ったその日のうちに口座残高が減ります。

「使える金額=口座残高」という制約が、自然な使いすぎ防止になります。残高が不足している場合は支払いが拒否されるため、持っているお金以上を使うことは原則できません。

まとめると、クレジットカードの場合、買い物をした日に残高は変わらず、翌月の支払日にまとめて引き落とされます。デビットカードの場合、買い物をした当日または翌営業日に残高が減ります。この違いを子どもと一緒に確認することが、2つのカードを本質的に理解する最短ルートになります。

使える場面・利用限度額・審査の有無はどう違う?

実際の使い勝手という観点から2つのカードを比較すると、どちらが自分の生活スタイルに合っているかを判断しやすくなります。

審査の有無

クレジットカードは発行にあたって、収入や信用情報の審査があります。学生・専業主婦・フリーランスなど収入が不安定な人は、審査が通りにくいケースがあります。多くのカード会社では18歳未満の発行を認めておらず、18歳以上であっても高校生は対象外とする商品が一般的です(成年年齢は18歳に引き下げられていますが、高校生除外の運用はカード会社の判断によるものです)。

デビットカードは銀行口座を持っていれば基本的に発行でき、審査はありません。中学生・高校生でも、親権者の同意のもとで作れる商品があります。

利用限度額

クレジットカードの利用限度額は審査によって決まります。学生カードは数十万円程度、一般カードは数十万〜百万円程度が多い水準です。

デビットカードの利用限度額は、原則として口座残高が上限です。ただし、1日あたりの利用上限が設定されている商品もあります。

使える場面の違い

クレジットカードは、対応しているほぼすべての店舗・オンラインショッピング・海外での決済・ホテルのデポジットなど、幅広い場面で使えます。

デビットカードも、VISA・Mastercardなどの国際ブランドが付いたものであれば、クレジットカードとほぼ同様の場面で使えます。ただし、一部のホテルや海外でのレンタカー手続きでは、クレジットカードのみ受付というケースがあります。

カードの機能比較

|

比較項目 |

クレジットカード |

デビットカード |

|

引き落としタイミング |

翌月以降(後払い) |

即時(当日〜翌営業日) |

|

審査 |

あり |

なし(口座開設のみ) |

|

利用限度額 |

審査で決定 |

口座残高が上限 |

|

未成年の利用 |

原則不可(18歳未満、高校生除外の場合も) |

親権者同意で可能な場合あり |

|

海外・ホテル |

幅広く対応 |

一部制限あり |

|

使いすぎリスク |

高い |

低い |

ポイント還元・手数料・セキュリティ面で比較するとどちらがお得?

金利・手数料・ポイント・セキュリティというコストとメリットの観点で比較すると、どちらが自分にとってお得かという実質的な判断ができます。

ポイント還元の比較

クレジットカードのポイント還元率は0.5〜1%程度が一般的で、高還元率カードでは1〜3%程度のものもあります。年間の利用額が多いほど貯まるポイントも増えるため、まとめて使う人ほど恩恵が大きくなります。

デビットカードのポイント還元率はクレジットカードより低い傾向があり、0.2〜0.5%程度が多いです。ただし、Visaデビットや一部のJ-Debit商品では、クレジットカードに近い還元率のものもあります。

ポイント還元だけを見るとクレジットカードが有利ですが、それは一括払いのルールを守れる管理能力がある場合に限られるというのが正確な評価です。リボ払いの手数料はポイント還元を大幅に上回るため、管理に不安がある場合はポイントを手放してでもデビットカードを選ぶ方が、家計への影響は小さくなります。

不正利用時の補償の比較

クレジットカードは不正利用に対する補償制度が充実しています。経済産業省の資料でも指摘されている通り、多くのカード会社が紛失・盗難の届け出日から遡って60日前後までの不正利用を補償対象としています(補償期間や条件はカード会社によって異なります)。

参考:経済産業省「クレジットカードシステムのセキュリティ対策の更なる強化に向けた方向性」

デビットカードも不正利用の補償制度があるものが増えていますが、クレジットカードより補償範囲が限定的な場合があります。「即時引き落とし」という特性上、不正利用が発覚するまでの間に、実際に口座残高が減ってしまうというリスクもあります。

クレジットカードとデビットカードを子どもへの金融教育に活かす方法

2つのカードの違いを理解した上で、「どう家庭の金融教育に活かすか」という実践のステップに移ります。カードというテーマは、後払いの仕組み・即時払いの感覚・お金の流れという重要な概念を、自然に学べる教材になります。

「後払い」と「即時払い」の違いを子どもにわかりやすく伝えるコツ

後払いと即時払いという概念は、日常の身近な体験に置き換えることで、子どもに自然に伝わります。

例1:給食費とお弁当のたとえ

「学校の給食は月末にまとめてお金を払うよね。これがクレジットカードに近い仕組みで、後払いだよ。お弁当を食べるときは、その日にお金を払っているよね。これがデビットカードに近い即時払いの仕組みだよ」

こうした説明が、後払いと即時払いの感覚を日常の体験と結びつけます。

例2:図書館と書店のたとえ

「図書館の本は、今すぐお金を払わなくても借りられるけど、返却期限という約束がある。クレジットカードも、今すぐ払わずに使えるけど、来月の支払い日という約束があるんだよ。約束を破ると延滞金や信用問題につながるという点も同じなんだよ」

この説明は、信用という概念も含めた理解につながります。

例3:実際の明細を見せながら話す

「今日スーパーでクレジットカードを使ったよ。来月、この金額が口座から引き落とされるんだよ。今は口座の残高は変わっていないけど、来月はこの分が減るんだよ」

こうした実際の体験に基づいた説明が、後払いの仕組みを最もリアルに伝えます。

中学生でも「作れる場合がある」デビットカードで疑似体験させるステップ

デビットカードは、10代のうちから実際に持てる金融商品として、カード教育の現実的な実践機会になります。ただし年齢条件は銀行によって差が大きく、まずこの点を正確に押さえておく必要があります。

多くの銀行では「満15歳以上(中学生を除く)」または「16歳以上」を条件としており、実際には高校生からという銀行が主流です。みずほ銀行は満15歳以上(中学生を除く)、楽天銀行は16歳以上を条件としています。一方で、GMOあおぞらネット銀行・住信SBIネット銀行・りそな銀行など一部の銀行は、15歳以上であれば中学生でも申し込める商品を用意しています。「中学生から作れる」と一律に案内すると誤解を招くため、実際に検討する際は、対象の銀行の公式サイトで年齢条件を必ず確認することが重要です。

参考: デビットカードの作り方を解説!申込条件も紹介 | みずほ銀行

参考:楽天銀行

ステップ①:子ども名義の銀行口座を開設する

まず親権者と一緒に銀行口座を開設します。ゆうちょ銀行・地方銀行・ネット銀行など、未成年でも開設できる口座は多くあります(口座開設自体は年齢制限がない銀行がほとんどですが、デビットカードの発行には別途年齢条件がある点に注意してください)。口座開設の手続きを一緒に行うことで、「銀行口座とはどういうものか」という理解が生まれます。

ステップ②:デビットカードを発行する

口座に連動したデビットカードを発行します。多くの銀行がVisaデビット・Mastercardデビットという国際ブランド付きのデビットカードを提供していますが、前述の通り年齢制限は銀行ごとに異なります。詳細は必ず各銀行の公式サイトで確認してください。

ステップ③:少額から使わせて記録をつけさせる

お小遣いの一部を口座に入れて、実際にデビットカードで買い物をする体験をさせます。「使った金額が即座に口座から引き落とされる」という体験が、カードをリアルなお金として感じる感覚を育てます。

ステップ④:毎月の利用明細を一緒に確認する

月末に利用明細・口座残高を一緒に確認することで、「今月何にいくら使ったか」という振り返りの習慣が生まれます。この習慣が、将来クレジットカードを使い始めたときの明細確認習慣の土台になります。

親子で一緒にカードの明細を確認する習慣がお金の感覚を育てる

「カードの明細を毎月確認する」というシンプルな習慣が、キャッシュレス時代のお金の感覚を維持する最も重要な実践です。現金と違ってカードは「使った実感が薄い」という特性があるため、意識的に数字を見ることでその感覚を補います。

明細確認で育つ3つの力

第一に、「お金の流れを把握する力」です。今月何にいくら使ったかを項目別に確認することで、自分のお金の使い方のパターンが見えてきます。「食費が予算より多い」「今月は外食が増えた」という具体的な気づきが、翌月の行動改善につながります。

第二に、「不正利用を発見する力」です。身に覚えのない利用がないかを確認することが、不正利用の早期発見につながります。明細確認は、家計管理だけでなくセキュリティ対策としての役割も持っています。

第三に、「リボ払いや手数料への意識」です。明細に手数料という項目が表示されている場合、その金額を毎月確認することで「手数料を払い続けている」という実感が生まれます。この実感が、リボ払いを解除する行動への動機になります。

月1回、カードの引き落とし日の前後というタイミングを固定することで、習慣として定着しやすくなります。「今月のカード、いくら使ったと思う?」という問いかけから始めて、実際の金額を確認するという流れが、子どものお金への関心を自然に高めます。

クレジットカードとデビットカードの選び方の基準

仕組みの違いを理解した上で、「自分の生活スタイル・管理能力・目的に合ったカードを選ぶ」という実践のステップに移ります。どちらが優れているという正解はなく、自分に合った選択と正しいルールの設定が重要です。

家計管理が苦手な人はデビットカードから始めるべき理由

「クレジットカードの方がポイントが貯まってお得」という情報は正確です。ただし、それはあくまで管理能力が伴った場合の話であり、まずは自分の管理能力と照らし合わせて判断することが先決です。デビットカードから始める方が合理的なケースは、実は少なくありません。

デビットカードが向いている人の特徴

毎月の収支を把握する習慣がまだ定着していない、過去にクレジットカードの引き落としで残高不足になった経験がある、「使った実感がないとつい使いすぎてしまう」という自覚がある——こうした方には、デビットカードが向いています。

口座残高という物理的な制約が、自動的な使いすぎ防止として機能します。意志の力に頼らずに支出を管理できる点が、デビットカードの強みです。「節約を頑張る」という精神的な努力より、「そもそも使えない仕組みを作る」という設計の方が、長期的には続けやすいものです。

段階的な移行が現実的な選択

デビットカードで収支管理の習慣を1〜2年かけて定着させてから、クレジットカードに移行する——この段階的なアプローチが現実的です。「毎月の明細確認が習慣になった」「翌月の支払いを意識してカードを使える自信がついた」というタイミングが、クレジットカードへ移行する一つの目安になります。

子どもが初めてカードを持つ場合も、同じ考え方が当てはまります。デビットカードで実際の残高管理を体験してから、社会人になってクレジットカードを作る——この順番が、カードとの正しい付き合い方を育てる自然なステップです。

クレジットカードを安全に使いこなすために決めておくべきルール

クレジットカードを安全に使うためには、「使い始める前にルールを決める」ことが最も重要な準備です。使い始めてから問題が起きて初めてルールを作ろうとしても、習慣が定着した後では変更が難しくなります。

ルール①:支払い方法は必ず一括払いにする

カードを作ったら、最初に支払い方法が一括払いになっているかを確認します。カード会社のアプリやWebサイトで「リボ払い設定になっていないか」を必ずチェックしてください。初期設定がリボ払いになっているカードも存在するため、確認せずに使い始めることがトラブルの入口になります。

ルール②:毎月の利用上限額を自分で決める

カード会社が設定する利用限度額とは別に、自分で「毎月の利用上限額」を決めておきます。翌月の引き落とし額を確実に支払える範囲を計算し、その金額を超えたら現金かデビットカードに切り替える——このルールが、家計の安全ラインを守ります。

ルール③:毎月の明細確認を欠かさない

引き落とし日の前後に、毎月必ず明細を確認します。「身に覚えのない利用がないか」「手数料が発生していないか」「今月の利用合計が予算内か」——この3点を確認することが、クレジットカードを安全に使い続けるための最低限の管理です。

ルール④:複数枚持ちは慣れてから

最初は1枚から始め、管理が確実にできることを確認してから2枚目を検討するのが賢明です。カードが増えるほど、管理の手間と見落としのリスクが増えます。

子どもが将来カードを持つ前に親が教えておきたい3つのこと

子どもが社会に出てクレジットカードを作る前に、家庭で伝えておくべき3つの知識があります。これらを知っているかどうかが、将来のカードトラブルを防ぐ最も重要な準備になります。

カードは現金の代わりではなく、支払いの手段

「カードを使うとお金が出てこなくていい」という感覚は誤解のもとになります。クレジットカードは現金の代わりではなく、「支払いのタイミングを後ろにずらすだけ」の仕組みです。使った金額は必ず口座から引き落とされるという事実を、カードを持つ前に正確に伝えておくことが重要です。

リボ払いは原則として使わない

リボ払いの仕組みと、年利15〜18%という手数料の現実を具体的な計算で伝えておくことが、将来のリボ地獄を防ぎます。「10万円をリボ払いにすると、最終的に12万円近く払うことになる」という数字が、リボ払いを使わないという判断の根拠になります。

信用情報という見えない記録がある

クレジットカードの使い方・返済状況は、信用情報機関に記録されます。延滞・不払いという履歴は完済から約5年、自己破産などの債務整理の記録はCIC・JICCで約5年、KSCで約7年(2022年11月に10年から短縮)残り、住宅ローン・自動車ローンの審査に影響します。「カードをどう使うかが、将来の大きな借入れに影響する」という長期的な視点を、若いうちに持っておくことが重要です。

まとめ:クレジットカードとデビットカードの違いを理解して、親子でお金の使い方を見直そう

この記事では、2つのカードの仕組みの違いから、使える場面の比較、ポイントとセキュリティの評価、家庭での教育への活かし方、安全な使い方のルールまでを整理してきました。

「今日スーパーで使ったカード、いくら使ったか知ってる? 来月いつ引き落とされるか知ってる?」——この一言が、クレジットカードとデビットカードの違いを学ぶ自然な入口になります。カードについて話せる家庭の雰囲気こそが、子どもの将来のお金トラブルを防ぐ最大の財産です。