「子どもに借金って何か聞かれて、なんとなくは説明できたけど正確に伝えられたか自信がない…」という経験はありませんか?

借金はしてはいけないものというイメージはあっても、なぜいけないのか・利息とは何か・どういう仕組みで返せなくなるのかという本質を子どもに伝えられる親御さんは意外と少ないものです。学校では借金の怖さを正面から教える機会がほとんどなく、社会に出て初めてリボ払いや消費者金融に触れてから、こういう仕組みだったのかと気づくというケースが多いのが現実です。

借金を悪いものとして禁止するより、どういう仕組みで・なぜリスクがあって・どう付き合えばいいかという正確な知識を持つことが、将来のお金のトラブルを防ぐ確実な方法です。

この記事では、次の3つを解説します。

- 借金の本質を「今の自分と未来の自分の関係」というわかりやすい視点で正確に理解する方法

- 利息・金利という概念がなぜ発生するのか・いくらになるのかを具体的な計算で把握する方法

- 借金のリスクと正しい付き合い方を、子どもへの金融教育として伝える実践的な方法

塾で借金ってなんで怖いのかと高校生に聞くと、利子がかかるからという答えが返ってきます。では利子がなかったら怖くないかと聞き返すと、多くの生徒が考え込みます。借金の本質は利子だけではありません。今の消費を未来の自分が負担するという時間の問題が核心にあります。一緒に整理していきましょう。

借金とは何か?「今の自分」が「未来の自分」からお金を借りる仕組み

借金の本質は「時間を前借りすること」

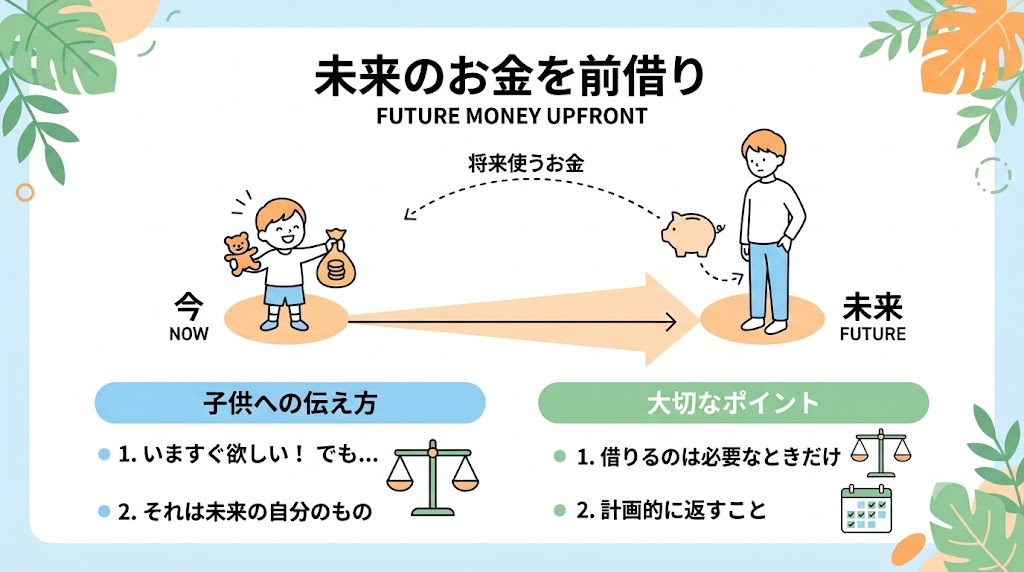

借金を理解するための重要な視点が、借金とは未来の自分のお金を今使うことという時間の概念です。誰かからお金を借りるという表面的な理解より、将来の自分の収入を先取りするという本質的な理解が、借金のリスクを正確に把握させます。

「今の消費を未来の自分が払う」という構造

今すぐ欲しいゲーム機が30,000円ある、でも今の手持ちはゼロ、ローンで買うとしたらというシナリオで考えてみましょう。ローンで買った場合、30,000円(+利息)を将来の毎月の収入から返済します。今の自分がゲーム機を楽しみながら、未来の自分が毎月その代金を払い続けるという状態が、借金の本質的な構造です。

今のあなたが借金をすると、未来のあなたが自由に使えるお金が減ります。借金をしていない場合に比べて、未来の自分が使えるお金は毎月返済額だけ少なくなります。この伝え方が、借金を時間の問題として理解させます。

「借りる能力」と「返す能力」のバランス

借金が問題になるのは、今の借りる能力(欲しいものを手に入れる力)と未来の返す能力(収入から返済できる力)のバランスが崩れたときです。収入に対して返済が重すぎる・返済期間が長すぎる・予期せぬ収入減で返せなくなるという状況が、借金トラブルの典型的なパターンです。

借金は未来の自分への約束です。その約束を守れる範囲だけ借りることが大切で、未来の自分が返せる以上を借りると未来の自分が苦しくなります。このシンプルな言葉が、借金の本質を子どもに伝えます。

利子(利息)はなぜ発生するのか?時間にかかるコストを理解しよう

なぜ借りた金額より多く返さなければいけないのかという問いへの答えが、利息の本質です。利息はお金を貸す側が負うリスクと機会コストに対する対価として発生します。

利息が発生する3つの理由

第一に「時間の価値(貨幣の時間的価値)」です。今の100万円と1年後の100万円は同じ価値ではありません。今の100万円は今すぐ使える・投資できる・何かに変えられるという価値があります。1年後の100万円は不確実性があり、その間に使えない機会損失があります。貸し手はその時間の損失に対する補償として利息を求めます。

第二に「貸し手のリスク」です。借りた人が返せなくなるかもしれないというリスクを負う代わりに、貸し手は利息という形でリスクプレミアムを受け取ります。リスクが高い借り手(信用力が低い・返済実績がない)には高い利息が設定されるのはこのためです。

第三に「インフレの影響」です。物価が上昇する環境では、同じ金額でも時間が経つほど購買力が下がります。貸し手はこのインフレリスクを補償するために利息を求めます。

友達に1,000円を1年間貸したとして、その間に自分がその1,000円で楽しめたことが何もできなくなります。銀行や消費者金融は、貸している間の機会の損失と返してもらえないかもしれないリスクに対して、利息を受け取っているというのが利息の本質です。

金利の種類と計算の基本

年利(年間の利率)という概念を理解することが、借金の総額を正確に把握する第一歩です。

単純な計算例として、10万円を年利10%で1年間借りた場合は、10万円×10%=1万円の利息が発生して、1年後に返す金額は11万円になります。

複利の場合はさらに注意が必要です。10万円を年利10%・複利で2年借りた場合は、1年後の残高11万円にさらに10%の利息が加わり、2年後には12.1万円の返済が必要になります。複利では利息にも利息がかかるという仕組みが、長期借入れのコストを急速に膨らませます。

借金と貯金は「お金の流れ」が逆になるだけ——比較で理解する違い

借金と貯金は全く逆の構造を持つという理解が、両者の本質的な違いを明確にします。方向が逆なだけという視点が、借金と貯金の関係をシンプルに整理します。

貯金の構造

今の消費を我慢して、未来の自分への贈り物を作るという行為です。今の自分が使えるお金を減らすことで、未来の自分が使えるお金が増えます。さらに利息(金利)が加わることで、貯めた金額より多くの金額が将来手元に残ります。

借金の構造

未来の消費を我慢して、今の自分への前払いをするという行為です。今の自分が使えるお金が増える代わりに、未来の自分が使えるお金が減ります。さらに利息が加わることで、借りた金額より多くの金額を将来支払うことになります。

|

比較項目 |

貯金 |

借金 |

|

今の自分の手持ち |

減る |

増える |

|

未来の自分の手持ち |

増える |

減る |

|

利息の方向 |

もらえる(増える) |

払う(増える) |

|

時間が経つと |

有利になる |

不利になる |

|

心理的影響 |

安心感が増す |

返済プレッシャーが続く |

貯金と借金は、今と未来のどちらを豊かにするかという選択の違いです。貯金は未来の自分へのプレゼント、借金は未来の自分への負担という整理が、両者の本質的な違いをシンプルに示します。

この比較を見せることで、今すぐ欲しいものを借金で手に入れるという選択と貯めてから買うという選択のどちらが長期的に有利かという判断力が自然に育ちます。

子どもに借金の怖さを伝える前に知っておきたい「良い借金・悪い借金」の違い

借金は絶対ダメという一方的な伝え方は、実は正確ではありません。借金の種類・目的・金利・返済能力のバランスによって、将来の価値を生むものと資産を消耗させるだけのものという大きな差があります。この違いを知ることが、子どもへの正確な借金教育の出発点になります。

住宅ローンや奨学金は本当に「悪い借金」なのか?

借金は悪いものという単純な理解では、住宅ローン・奨学金・事業資金という人生に必要な借金を正確に評価できなくなります。借金の目的と将来生み出す価値という視点で考えることが、良い借金と悪い借金を区別する核心です。

住宅ローンの性質

住宅ローンは、自分が住む家を購入するための借金です。家賃という毎月発生する支出を、将来自分のものになる資産への返済に変える側面があります。借金して家を買い、毎月返済して、完済後は資産として残るという構造は、借金して消費するだけの場合とは性質が異なります。

ただし借りすぎ・変動金利のリスク・将来の収入変化への対応という注意点は常に存在します。住宅ローンは良い借金だからいくらでも借りていいという誤解は危険で、返済能力の範囲内で計画的に借りるという原則は変わりません。

奨学金の性質

奨学金は教育への投資を支える借金です。教育によって将来の収入・キャリアの可能性が広がるという前提のもとで、将来の収入増加分で返済するという設計になっています。

借りた奨学金の総額・月々の返済額・就職後の収入との比較を理解した上で借りることが重要です。奨学金には給付型と貸与型があり、貸与型は返済が必要な借金であるという基本的な理解が、将来のトラブルを防ぐ知識になります。

将来の価値・収入・資産を生む可能性がある、金利が低い、返済計画が明確で収入の範囲内に収まっているという3つが、良い借金に共通する特徴です。

消費者金融・リボ払いが危険な理由——金利が雪だるま式に膨らむ仕組み

悪い借金の代表が消費者金融・リボ払いという高金利の借金です。雪だるま式に膨らむという表現が示すように、時間が経つほど返済が困難になるという構造的な危険があります。

消費者金融の金利の現実

消費者金融の貸付金利は利息制限法によって上限が定められており、元本10万円未満は年利20%・10万円以上100万円未満は年利18%・100万円以上は年利15%となっています。借入額が少ないほど上限金利が高くなるという点に注意が必要です。

10万円を年利18%で借りて、最低返済額のみ支払い続けた場合を確認してみましょう。毎月の最低返済額を5,000円とすると、最初の月の利息は約1,500円(10万円×18%÷12か月)です。元本返済に充てられるのは3,500円のみとなり、このペースでは完済まで約24か月・総支払額は約12万円以上になります。さらに返済中に借り増しをした場合には残高が膨らみ、完済のめどが立たなくなる多重債務の入口になります。

参考:貸金業法のキホン|金融庁

リボ払いの雪だるまメカニズム

リボ払いの大きな危険は、毎月の支払額が一定だから管理しやすいという錯覚が、際限のない利用と残高の膨張を引き起こすという点です。

月5万円のリボ設定で毎月4万円の新たな利用を続けると、返済額と利用額の差が利息と合わさって残高がほとんど減らない状況が生まれます。返しているのに残高が減らない・むしろ増えているというリボ地獄の正体がここにあります。

「将来の自分が返せるか」を基準に考えると借金の本質が見えてくる

良い借金・悪い借金の区別に加えて、どんな借金であっても適用される重要な判断基準が、将来の自分が本当に返せるかという問いです。

返済能力という唯一の判断基準

住宅ローンでも奨学金でも、将来の収入で返済できる範囲を超えた借金は危険という原則は変わりません。年収400万円の人が4,000万円の住宅ローンを組むケースは、一般的な返済負担率(年収の25〜35%程度)という目安から判断すると、無理のある借金になる可能性があります。

将来の収入を正確に見積もること・想定外の収入減への備えを持つこと・金利上昇リスクを考慮した返済計画を立てることという3つが、借金の返済能力を評価するための現実的な視点です。

借金をしようと思ったとき、まず未来の自分はこれを返せるかと問いかける習慣を持つことが重要です。確実に返せる・将来の価値を生む・金利が低いという3つが揃ったときだけ、借りることを前向きに検討できると伝えましょう。

小中学生でもわかる!借金を身近な例でわかりやすく解説する親の伝え方

借金という抽象的な概念を、子どもが実体験として理解できる身近な例に置き換えることが、効果的な教育方法です。難しい話ではなく自分の話として理解させることが目標です。

「お小遣いの前借り」を使って借金と利息を体験させる方法

最も身近で教育効果が高い借金の体験が、お小遣いの前借りです。リアルなお金・リアルな返済という体験が、借金の本質を説明なしに感覚として伝えます。

前借りルールの設定方法

今月のお小遣いを前借りしたい場合は来月から110%返済するというルールが、利息という概念を自然に体験させる方法です。1,000円前借りしたら来月は1,100円返す・100円が利息の分だよという説明とセットで実践することで、借りると余分に返さなければいけないという感覚が身につきます。

体験の振り返りが重要

前借りを経験した後に、どんな気持ちだったか・来月のお小遣いが減ったときどう感じたかという振り返りの会話が、体験を学びに変えます。来月のお小遣いが少なくなってまた前借りしたくなる・そうすると再来月はもっと少なくなるという気づきが、将来の借金トラブルへの感覚的な理解につながります。

借金を全部返した瞬間のスッキリした感覚・自由になった感覚を体験させることも重要です。借金がない状態の軽さと、全額自分のものになるお小遣いの心地よさという対比が、借金のない生活への価値観を育てます。

ゲームの課金・スマホの分割払いで気づかせる「見えない借金」

現代の子どもが最も身近に接する見えない借金が、ゲームの課金とスマホの分割払いです。借金しているという意識がないまま借金しているという状態への気づきが、重要な金融教育になります。

ゲームの課金という見えない消費

厳密には課金は先払いであり借金ではありませんが、手持ちのお金を超えた課金・後払いサービスを使った課金は実質的な借金です。今月の課金合計はいくらになっているかという問いかけから実際の金額を一緒に確認することが、見えない消費を可視化するシンプルな方法になります。

スマホの分割払いという身近な借金

スマホの端末代を24回払い・36回払いという分割で購入することは、実質的にスマホを担保にした借金です。毎月2,000円の分割払いが24か月続くと合計48,000円を支払うという計算が、分割払いの総額への理解を生みます。

スマホの分割払いも、実は未来の自分のお金を先取りしていることになります。金利がゼロ%でも、未来の自分が使えるお金が毎月2,000円減るという意味では借金と同じ構造です。この伝え方が、分割払いへの正確な理解を育てます。

子どもが「借金=悪」と思い込まないために親が話しておくべきこと

借金は絶対ダメという一方的なメッセージが、将来の住宅購入・事業資金調達・奨学金という人生に必要な借金を正しく活用できない大人を生むリスクがあります。バランスの取れた借金観を育てることが、長期的な金融教育として重要です。

借金は道具という視点を伝える

包丁は料理に使えば便利な道具だけど使い方を間違えると危ないように、借金も正しく使えば人生を豊かにできる道具・使い方を間違えると生活を苦しくする危険なものになるというたとえが、借金を道具として正確に位置づけます。

借金の3つのチェックを伝える

借りる前に確認することとして、本当に必要か・将来確実に返せるか・金利は適切かという3点を習慣にすることを伝えます。この3つがすべてはいと答えられる借金が使っていい道具であり、一つでもいいえがあれば見送るべき段階と判断できます。

借金を恐れすぎず・軽く考えすぎず・正確に理解して賢く付き合うことが、大人のお金の使い方として大切なことです。この視点が、借金への健全なバランス感覚を育てるメッセージになります。

まとめ:借金とは「未来の自分との約束」

この記事では、借金の本質から良い借金・悪い借金の違い・身近な例での伝え方・消費者金融やリボ払いのリスク・資産形成との対比まで整理してきました。

借金の本質は未来の自分のお金を先取りすることであり、返せる範囲で計画的に借りることが唯一の原則です。住宅ローン・奨学金という価値を生む借金と、消費者金融・リボ払いという高金利の借金では性質がまったく異なります。

お小遣いの前借りという小さな体験から始めて、貯めてから使うという習慣を小学生のうちに育てることが、将来の借金トラブルを防ぐ根本的な対策になります。借金は未来の自分への約束であり、その約束を守れる範囲でのみ活用する力を、今から一緒に育てていきましょう。