「子どもにフリーランスと会社員ってどっちが得なのかと聞かれて、正確に答えられなかった」という経験はありませんか?

フリーランスは自由だけど不安定・会社員は安定しているけど稼ぎに限界があるという漠然とした理解はあっても、実際に手取りはどう違うか・税金や保険はどう変わるか・リスクの中身は何かという具体的な比較を説明できる親御さんは意外と少ないものです。

フリーランスという働き方は、デジタル化の進展とともに現実的な選択肢になっています。子どもが将来フリーランスになりたいと言ったとき、やめておきなさいと否定するより、収入・保険・税金という3つの観点で正確に比較した上で自分で判断できる力を育てることの方が、本質的な金融教育になります。

この記事では、次の3つを解説します。

- フリーランスと会社員の手取り収入・税金・社会保険の違いを、具体的な数字と仕組みで正確に比較する方法

- フリーランスの方が稼げる・会社員の方が安定しているという言葉の裏側にある本当の意味

- 働き方の違いを家庭のお金の教育として活かし、子どもの将来のキャリア観を豊かにする実践的なヒント

塾を経営する立場から、自分でビジネスをすることの自由とリスクを実感しています。フリーランスと会社員の違いを正確に知ることは、将来の働き方を主体的に選ぶための重要な準備の一つです。一緒に確認していきましょう。

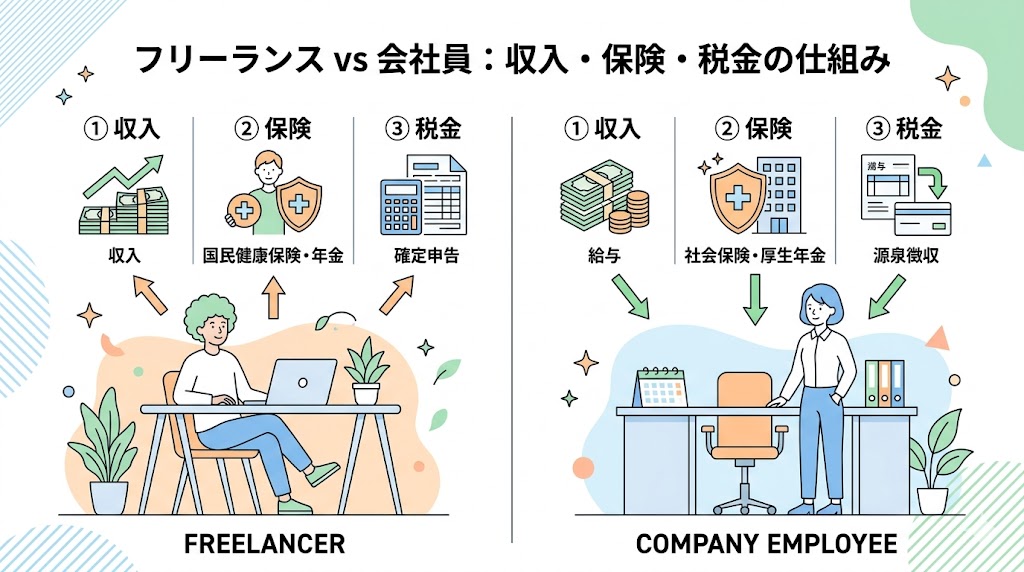

フリーランスと会社員の収入の違いを正直に比較してみる

会社員の給料は「手取り」と「額面」でこんなに差がある

会社員の給料を理解する上で最も重要な知識が、額面(もらえると思っていた金額)と手取り(実際に口座に振り込まれる金額)の差です。この差を知らないまま就職すると、最初の給料明細で大きな驚きを経験することになります。

月給30万円(額面)の場合の内訳を概算で確認してみましょう。

額面給与:300,000円

- 健康保険料:約14,970円(協会けんぽ東京都2024年度・労使折半)

- 厚生年金保険料:約27,450円(2024年度・労使折半)

- 雇用保険料:約1,800円(2024年度・一般事業)

- 所得税:約7,000〜10,000円(扶養状況により異なる)

- 住民税:約13,000円(前年所得・自治体により異なる)

手取り:約238,000〜241,000円

※上記は概算です。都道府県・扶養状況・加入保険によって異なります。

額面30万円に対して手取りは約24万円程度、差額は約6万円です。この差額の多くは社会保険料(健康保険・厚生年金)が占めています。

重要な点は、会社員は社会保険料を会社と折半しているという事実です。健康保険・厚生年金の保険料は労使で半分ずつ負担するため、実際には会社が従業員の代わりに同額を支払っています。月給30万円の従業員を雇うと、会社は社会保険料の会社負担分も含めて月35〜36万円程度のコストを支払っているという実態があります。

フリーランスの収入は青天井?でも安定しない現実

フリーランスの収入には上限がないという自由がある一方、下限もないという現実があります。この両面を正確に理解することが、フリーランスという働き方への正しい向き合い方の出発点です。

フリーランスの収入の仕組み

フリーランスの収入は、提供したサービス・成果物に対してクライアントが支払う報酬です。スキル・実績・案件の規模・交渉力によって収入が決まるため、高いスキルと実績を積み上げることで年収1,000万円以上を稼ぐフリーランスも存在します。

一方、案件がない月は収入ゼロ・クライアントが支払いを遅延する・契約が突然打ち切られるという不安定さも現実です。会社員の毎月決まった給料が口座に入るという安心感は、フリーランスには基本的に存在しません。

フリーランスが自己負担しなければならないコスト

会社員が会社と折半していた社会保険料を、フリーランスは全額自己負担します。

- 国民健康保険料:年収・地域によって異なるが年間数十万円規模

- 国民年金保険料:月額17,920円(2026年度・2026年4月〜2027年3月)

- 所得税・住民税:確定申告で自己申告・納付

年収600万円のフリーランスと年収600万円の会社員では、社会保険料の負担が異なるため実質的な手取りに差が生じます。フリーランスは国民健康保険を全額自己負担する一方、会社員は会社と折半のため、同じ年収でも手取りが異なる場合があります。

子どもに伝えたい「稼ぎ方」の違いとリスクの話

フリーランスと会社員の収入・保険の違いを踏まえて、どちらが良いかではなく、それぞれの特性を知った上で自分に合った選択をする力を育てることが、この話題の教育的な核心です。

「安定」の意味を正確に伝える

会社員は安定しているという言葉の意味を正確に伝えることが重要です。会社員の安定とは、毎月決まった収入が得られる・社会保険が保障されている・雇用保険という失業時のセーフティネットがあるという制度的な保護に基づいています。

ただし会社が倒産する・リストラされる・業界が衰退するというリスクがゼロではないことも事実です。一つの会社に依存することのリスクという視点も、子どもに伝えるべき現実です。

「自由」の意味を正確に伝える

フリーランスは自由だという言葉の裏には、すべての責任を自分で負うという現実があります。働く時間・場所・仕事の選び方は自由ですが、収入の保障・社会保険・老後の年金・有給休暇という会社員の恩恵はありません。この自由と責任のトレードオフを、子どもが理解できる言葉で伝えることが重要です。

フリーランスと会社員のどちらが良いかという答えはありません。大切なのは両方の仕組みを正確に知った上で、自分の価値観・スキル・ライフスタイルに合った選択をすることです。この視点が、将来のキャリア選択への自律的な判断力を育てます。

保険制度の差がこんなに大きい?フリーランスと会社員で変わるお金の安心感

収入の違いと同様に、保険制度の差はフリーランスと会社員の生活の安心感に大きな影響を与えます。同じ収入でも保険の仕組みが異なることで、実際の生活の安定度がまったく変わるという現実を正確に理解することが重要です。

会社員が入る「社会保険」は実は会社が半分払ってくれている

会社員が加入する社会保険の仕組みとその価値を、会社が負担してくれている部分という視点から理解することで、会社員という働き方の隠れたメリットが見えてきます。

会社員が加入する社会保険は主に健康保険・厚生年金・雇用保険・労災保険の4種類です。このうち健康保険と厚生年金の保険料は労使折半、つまり会社と従業員が半分ずつ負担する仕組みになっています。

保険料の会社負担の規模感

月給30万円の会社員の場合、健康保険料・厚生年金保険料の会社負担分は合計で月約4〜5万円程度になります。年換算すると約50〜60万円を会社が従業員の代わりに支払っていることになります。

月給30万円という数字の裏には、会社がその人のために追加で5万円近くを社会保険料として支払っているという現実があります。この見えない給与を知ることで、会社員という働き方の実質的な価値が正確に理解できます。

厚生年金の大きなメリット

厚生年金は国民年金(基礎年金)に上乗せされる「2階建て」の年金です。会社員は自動的に厚生年金に加入するため、老後に受け取れる年金額が国民年金のみのフリーランスより多くなる傾向があります。若いうちから厚生年金に加入し続けることが、老後の年金受取額に直結するという長期的な視点も重要です。

フリーランスは国民健康保険・国民年金を全額自己負担で払う

フリーランスの保険制度の最大の特徴は、会社員が会社と折半していた保険料を全額自分で負担しなければならないという点です。この差が、同じ年収でも実質的な手取りに大きな差を生み出します。

国民健康保険の仕組みと負担

フリーランスが加入する国民健康保険(国保)の保険料は、前年の所得・世帯構成・居住地域によって計算されます。会社員の健康保険と異なり会社負担分がゼロのため、全額が自己負担です。

年収500万円のフリーランスの場合、国民健康保険料は地域によって異なりますが年間40〜70万円程度になることがあります(詳細は各市区町村の窓口でご確認ください)。これは会社員が同じ年収で負担する健康保険料(会社折半後)の2倍近い水準です。

国民年金の仕組みと将来への影響

フリーランスが加入する国民年金の保険料は月額17,920円(2026年度・2026年4月〜2027年3月)で、これも全額自己負担です。受け取れる老後の年金額は、厚生年金に加入している会社員より少なくなる傾向があります。

この差を補うために、フリーランスはiDeCo(個人型確定拠出年金)・国民年金基金・小規模企業共済という制度を活用して老後の備えを自分で作る必要があります。フリーランスは老後の年金が少ない分、現役時代に自分で積み立てる仕組みを作ることが重要です。

参考:iDeCo公式サイト

雇用保険・労災保険は原則加入できない

会社員には失業したときの失業給付(雇用保険)と仕事中のケガへの補償(労災保険)が制度として保障されていますが、フリーランスは原則として加入できません。仕事を失っても失業給付がない・仕事中にケガをしても労災が適用されないという現実が、フリーランスのリスクの一つです。

もし病気やケガをしたとき、受け取れるお金はどう違う?

病気・ケガという予期せぬ事態が起きたとき、フリーランスと会社員では受けられる保障の内容が大きく異なります。元気なうちは気にしなかった保険の差が、いざというときに生活の安定を左右するという現実を知っておくことが重要です。

会社員:傷病手当金という強力なセーフティネット

会社員が病気・ケガで仕事を休んだ場合、「傷病手当金」として標準報酬日額の3分の2が最長1年6か月支給されます。月給30万円の会社員なら、休職中でも月約20万円が受け取れる計算です。

長期入院・大きな手術で数か月仕事ができなくなっても、収入の一定割合が保障されるという安心感は、会社員の大きなメリットの一つです。

フリーランス:傷病手当金はなし・収入はゼロになる

フリーランスには傷病手当金に相当する制度がありません。病気・ケガで働けなくなった場合、その間の収入は原則ゼロになります。

1か月入院したら1か月分の収入が消えるという現実が、フリーランスが自分で民間の就業不能保険・所得補償保険に加入して備える必要がある理由です。フリーランスになるなら、会社員が当たり前に持っているセーフティネットを自分で別途用意する必要があります。この点を事前に理解しておくことが、保険の重要性への気づきにつながります。

税金の仕組みを比較|フリーランスと会社員で得になるのはどっち?

保険の違いに加えて、税金の仕組みもフリーランスと会社員で大きく異なります。どちらが税金面で有利かは単純には言えませんが、それぞれの仕組みの特徴を理解することで、より賢いお金の管理ができるようになります。

会社員の税金は「源泉徴収」で自動的に引かれる仕組み

会社員の税金管理の特徴は、自分で何もしなくても税金が自動的に処理されるという利便性にあります。

毎月の給与から所得税が自動的に差し引かれる「源泉徴収」という仕組みにより、会社員は基本的に確定申告をする必要がありません。年末に「年末調整」という手続きで1年間の正確な税額が計算され、払いすぎた税金は還付・不足分は追加徴収という形で自動的に精算されます。

税金のことを詳しく知らなくても税金の支払いが完結するという利便性が、会社員の税務処理の大きなメリットです。ただし自分の税金がいくらか・なぜその金額なのかを意識する機会が少なくなるという側面もあります。

会社員が確定申告をした方が良いケースとして、住宅ローン控除の初年度・医療費控除・ふるさと納税のワンストップ特例を使わない場合・副業収入が年20万円を超える場合などがあります。

参考:国税庁「No.1900 給与所得者で確定申告が必要な人」

フリーランスは確定申告が必須!経費で節税できる反面、手間もかかる

フリーランスの税金管理の大きな特徴は、自分で収入・経費を記録して確定申告をする義務があるという自己管理の責任です。手間はかかりますが、適切に経費を計上することで節税できるという会社員にはないメリットもあります。

確定申告の義務

フリーランスは年間の収入・経費を集計して、翌年2〜3月に確定申告を行い、所得税を自分で計算・納付します。帳簿の記録・領収書の保管・青色申告または白色申告の選択という一定の事務作業が継続的に必要です。

経費計上による節税の仕組み

フリーランスが会社員と比較して有利な点が経費の存在です。事業のために使ったお金を経費として収入から差し引くことで、課税される所得を減らすことができます。

フリーランスが経費として計上できる主な項目として、仕事で使うパソコン・スマホ・周辺機器(按分が必要な場合あり)・通信費の事業利用分・書籍・セミナー受講費・取引先との交際費・在宅ワークの家賃・光熱費の一部などがあります。

年収600万円のフリーランスが100万円の経費を計上すると、所得は500万円に下がり税負担が減るという仕組みが、適切な経費管理の価値です。ただし経費として認められるかどうかの基準が曖昧な場合は、税理士への相談が確実です。

青色申告の特別控除

確定申告には「白色申告」と「青色申告」の2種類があります。青色申告を選択して複式簿記で記帳した場合、最大65万円の「青色申告特別控除」が受けられ、課税所得が大幅に減少します。フリーランスとして本格的に活動する場合、青色申告の活用が節税の基本的な一手です。

子どもへの教育費・将来設計に税金の差はどう影響するか

フリーランスと会社員の税金・保険の違いは、子どもの教育費・老後の生活設計という長期的な視点においても重要な影響を持ちます。

教育費の計画への影響

会社員は毎月安定した手取りがあるため、教育費の積立計画(学資保険・新NISAの積立投資など)を立てやすいです。フリーランスは収入が変動するため、良い月・悪い月の差を見越した余裕のある計画が必要です。収入が多い月に多めに積み立て・少ない月は最低限を維持するという柔軟な管理が求められます。

老後の年金格差への対応

前述のとおり、フリーランスは厚生年金に加入できないため老後の公的年金が少なくなります。iDeCo(個人型確定拠出年金)はフリーランスの場合、現在月額最大68,000円まで積み立てでき(国民年金基金・付加保険料との合算。2025年度税制改正により将来的に月額75,000円への引き上げが予定されています)、全額所得控除という強力な節税効果があります。

フリーランスはiDeCoを最大限活用することで、節税しながら老後の備えができます。会社員より年金が少ない分、自分で積み立てを増やすことが長期的な生活設計の核心です。

まとめ:フリーランスと会社員の違いを知ることが、家族を守るお金の第一歩

この記事では、収入の手取り差・保険制度の違い・税金の仕組みの比較・それぞれに必要な備えまで整理してきました。

フリーランスと会社員のどちらがいいかという子どもの問いに、一緒に計算してみようかと向き合うことで、収入・保険・税金・老後設計という人生のお金の大きなテーマへの理解が育ちます。

まず給与明細を開いて、ここに書いてある社会保険料は会社も同じだけ払ってくれているんだよと子どもに伝えることから始めてみましょう。