「子どもと家計簿をつけようと始めたけど、3日で続かなくなってしまった…」という経験はありませんか?

お金の教育に関心を持つ親御さんの中には「家計簿を通じて子どもにお金の管理を教えたい」という思いがある方も多いはずです。しかし実際に始めてみると、子どもが興味を持ってくれない・毎日続けるのが大変・そもそも何のためにつけるのかわからなくなってきた——という壁にぶつかることがあります。

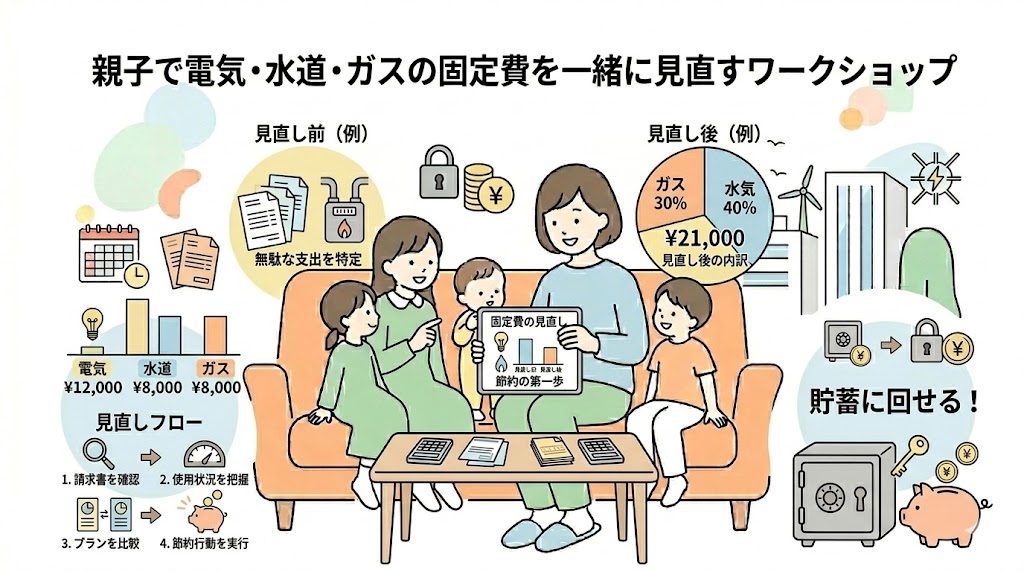

家計簿は「完璧につけること」が目的ではありません。「お金の流れを意識する習慣を育てること」が本当の目的です。目的を正しく持ち直すことで、続けやすい形が見えてきます。

この記事では、次の3つのことがわかります。

- 子どもと家計簿が続かない本当の理由と、続けるための設計の工夫がわかる

- 年齢・目的に合った家計簿の始め方と、子どもが楽しく取り組める工夫がわかる

- 家計簿を通じて育つお金の判断力と、将来の資産形成への接続の仕方がわかる

塾で子どもたちに勉強の習慣づけを教えていると「続かない理由は意志の弱さではなく、仕組みの問題がほとんど」という場面をよく見ます。家計簿も同じで、続かないのは本人の問題ではなく始め方・形式・目的の設定に工夫の余地があるケースがほとんどです。無理なく続けられる家計簿の作り方を一緒に考えていきましょう。

子どもと家計簿をつけようとして続かない3つの理由

「続かない」という結果には必ず原因があります。原因を正確に把握することが、次の挑戦を成功させるための最初のステップです。親子で家計簿が続かない典型的な3つの理由を整理します。

「難しそう」と感じて子どもが最初から諦めてしまう

子どもが家計簿に対して「難しそう」と感じる原因は、多くの場合「大人用の家計簿フォーマットをそのまま使っている」ことにあります。費目の分類・集計・月次サマリーという大人向けの構造は、子どもにとって最初から難易度が高すぎます。

「難しい」という第一印象は、その後の取り組み意欲を大きく左右します。最初の体験で「できた・わかった」という感覚を持てるかどうかが、継続の分岐点になります。小学生なら「使ったお金と残りを書くだけ」というシンプルな形から始めることが、「難しくない」という感覚を作る出発点です。

また子どもが「なぜこれをやるのか」という意味を見出せていないまま始めることも、諦めを早める原因になります。「お父さん・お母さんに言われたからやる」という外発的な動機より、「自分の欲しいものを買うためにお金を管理したい」という内発的な動機の方が、継続力が高くなります。始める前に「何のために家計簿をつけるか」を子ども自身の言葉で話し合っておくことが重要です。

親も忙しくて毎日一緒に取り組む時間が確保できない

「毎日一緒につける」という高い頻度の目標設定が、挫折の原因になっているケースは多いです。平日の夜は仕事・家事・子どもの宿題対応で時間が取れないという現実の中で、毎日の家計簿を親子で取り組むことは、続けることへのハードルが高くなります。

「毎日やらなければいけない」というプレッシャーが生まれると、1日できなかった時点で「もう挫折した」という感覚につながりやすいです。これは家計簿に限らず、習慣化全般に共通する「完璧主義の罠」です。

毎日ではなく「週1回・週末だけ・お小遣いをもらった日だけ」という低頻度の設定から始める方が、現実的に続けやすいです。週1回10分の確認でも、1年続ければ50回以上お金を意識する機会が生まれます。頻度より継続期間の方が、習慣形成において重要です。

何のためにつけるのか目的が曖昧なまま始めてしまっている

「お金の教育になりそうだから」という漠然とした動機で始めた家計簿は、続けることの意味が見えなくなりやすいです。目的が明確でないと「つけたけど何が変わったのかわからない」という状態になり、自然と記録が途絶えていきます。

家計簿をつける目的は、家庭・年齢・子どもの関心によって異なります。「欲しいものを買うための貯金管理」「お小遣いの使い方を振り返る」「家族全体の収支を理解する」「節約して余ったお金を積立に回す」——目的によって、適切な家計簿の形式・記録する項目・確認する頻度がまったく変わります。

始める前に「この家計簿で何を達成したいか」を1行で書き出しておくことが、続けるための羅針盤になります。目的が明確であれば、記録が途切れたときも「この目的のために再開しよう」という動機が働きます。

家計簿を子どもと一緒に楽しく続けるための工夫と準備

続かない理由がわかったら、次は「どう設計すれば続くか」という仕組みの工夫に移ります。楽しく続けられる家計簿は、形式・頻度・子どもの関与度という3つの要素を子どもの年齢と生活に合わせて設計することで生まれます。

年齢別・学年別に合わせた家計簿の選び方・作り方

家計簿に求めるレベルは年齢によって大きく異なります。最初から「完璧な家計簿」を目指すより、年齢に合った簡単な形から始めることが継続の鍵です。

小学校低学年(6〜8歳):「使ったお金メモ」から始める

この年齢では「今日何にいくら使ったか」を書くだけで十分です。専用のノートを用意して「日付・買ったもの・金額」の3項目だけを記入するシンプルな形が向いています。残高の計算も、最初は親が一緒にやりながら少しずつ子ども自身でできるよう移行します。

記録することへの抵抗感をなくすために、シールや色ペンを使って「書くこと自体が楽しい」という環境を作ることも効果的です。

小学校高学年(9〜12歳):「収入・支出・残高」の3項目で管理する

お小遣いの収入・使った支出・残高という3項目を週単位で記録できる形式が適しています。月末に「今月は何にいくら使ったか」を自分で集計する体験が、お金の流れを把握する力を育てます。

費目の分類(食べもの・遊び・貯金など)を自分で決めさせることで、「自分の家計簿」という当事者意識が生まれます。

中学生以上:家族の家計簿に参加する

中学生以上になると、家族全体の家計に参加する形が適しています。食費・光熱費・通信費など実際の家計項目を一緒に確認しながら、「収入に対して支出がどの割合を占めているか」という全体像を学ぶ段階です。家計管理アプリを親子で共有することも、この年齢からは現実的な選択肢になります。

わが家のお金会議として週1回の習慣にする仕組み作り

毎日記録するより、週1回まとめて確認する「お金会議」という形式の方が、現実的に続けやすく教育効果も高いです。

週1回の「お金会議」は次のような流れで進めると10〜15分でコンパクトにまとまります。まず子どものお小遣い帳・家計簿を開いて「今週使ったお金」を確認します。次に「予定通りだったか・予想外の支出はあったか」を話し合います。最後に「来週の予定・使いたいもの」を確認して終わります。

曜日を固定することが習慣化の最大のポイントです。「日曜日の夜ごはん後」「土曜日の朝」など、毎週同じ時間に行うことで「その時間になったら自然とやるもの」という感覚が定着します。

会議という形にすることで「報告・共有・計画」というプロセスが生まれ、子どもが受け身でなく能動的に参加する構造になります。親が一方的に教えるより、子どもが自分で数字を持ってきて話し合う形の方が、理解と定着が深まります。

子どもが自分ごとに感じる「担当費目」を持たせるアイデア

家族の家計簿に子どもが参加する際に効果的なアプローチが、子ども専用の「担当費目」を持たせることです。自分が責任を持つ費目があることで、家計への当事者意識が生まれます。

担当費目の例として「子ども自身の食費(おやつ・昼食など)」「家族の娯楽費(お出かけ・映画など)」「日用品費の一部」などが挙げられます。担当費目を記録・管理する責任を子どもに持たせ、月末に「今月の担当費目の報告」を家族にする機会を作ります。

「うちの食費、先月より増えたね。なんでだろう?」という問いかけを子どもから引き出すことができれば、家計管理への主体的な関心が育っています。担当費目を通じて「自分が記録・管理しているものの変化に気づく」という体験が、数字への感覚を育てる実践的な機会になります。

家計簿を通じて子どもに伝えたいお金の教育ポイント

家計簿は記録ツールであると同時に、お金の本質的な考え方を伝える教材です。「数字を書くこと」だけで終わらせず、以下の3つの視点を会話の中に加えることで、家計簿が本物の金融教育になります。

収入と支出のバランスを「見える化」して感覚をつかませる

家計簿の最も重要な機能は、収入と支出の全体像を「見える化」することです。「いくら入ってきて・いくら出ていったか」が数字で見えると、「使いすぎたかどうか」の判断が感覚でなく事実ベースになります。

子どもがお小遣いを使い切ってしまった月に「なんで足りなくなったんだろう、一緒に確認してみようか」と家計簿を開くことが、見える化の最も効果的な活用場面です。「食費(おやつ)に使いすぎていた」「友達へのプレゼント代が予想外に増えた」という具体的な原因が数字から見えることで、次の月の行動が変わります。

収入と支出のバランスを棒グラフ・円グラフで視覚化すると、数字だけより子どもに伝わりやすくなります。家計管理アプリを使っている場合は自動でグラフ化されますが、手書きの場合でも月末に簡単な棒グラフを一緒に書くだけで、視覚的な理解が深まります。

「必要なお金」と「欲しいお金」を一緒に仕分けする習慣

家計簿の記録を振り返るとき、支出を「必要なもの」と「欲しいもの」に仕分けする習慣が、消費の質を上げる力を育てます。

「必要なもの」は生活に欠かせない支出です。学校の教材費・交通費・食費などがこれに当たります。「欲しいもの」は生活に必須ではないが持っていると嬉しい支出です。お菓子・ゲーム・趣味のグッズなどがこれに当たります。

月末に家計簿を見直しながら「今月の支出、必要なものとほしかったものに分けるとどうなる?」という問いかけをすることで、子ども自身が自分の消費パターンを客観的に見られるようになります。「欲しいものへの支出が多すぎた」という気づきを、親が指摘するより子ども自身が発見する方が、行動の変化につながりやすいです。

この仕分けの習慣は、将来の家計管理における「必要経費と任意支出の区別」「投資と消費の判断」という実践的なスキルの土台になります。

貯金・使う・寄付の3分割で子どものお金観を育てる

お小遣いや収入を「全部使う」のではなく、「貯金・使う・寄付」という3つに分けて管理する習慣が、豊かなお金観を育てます。

貯金

「貯金」は将来の自分のためのお金です。欲しいものを買うための短期的な貯金と、将来のための長期的な積立という2つの視点を持つことが理想です。

使う

「使う」は今の生活を楽しむためのお金です。全額を使うことが悪いのではなく、「計画的に使う」という意識を持つことが重要です。

寄付

「寄付」は社会や誰かのためのお金です。金額の大小に関係なく「自分以外の誰かのためにお金を使う」という体験が、お金の社会的な意味への気づきにつながります。子ども向けの寄付先として、学校のチャリティ活動・地域の募金・フードバンクへの寄付などが取り組みやすい選択肢です。

この3分割を実践するために、3つの封筒・貯金箱・口座を用意して物理的に分けることが、概念を視覚化する効果的な方法です。「お小遣いをもらったら、まず3つに分ける」という手順が習慣になることで、将来の「先取り貯蓄・計画的消費・社会貢献」という大人のお金管理の感覚が自然に育っていきます。

子どもと一緒につける家計簿でよくある疑問・失敗を解決する

家計簿を始めようとするとき「どこまで見せればいいか」「続かなくなったらどうするか」という疑問が生まれます。よくある疑問と失敗への対処法を事前に知っておくことで、つまずいたときに慌てずに対処できます。

収入や貯金額など、親がどこまで子どもに見せるべきか

収入や貯蓄額を子どもに見せることへの抵抗感は、多くの親御さんが感じることです。正解は一つではありませんが、何のために見せるかという目的に立ち返ることで、適切な範囲が見えてきます。

金融教育の観点では、具体的な数字を見せることで子どもの理解が深まります。「うちの家は毎月これだけ稼いで・これだけ使っている」という現実を知ることが、お金への感覚を育てる最も効果的な方法です。一方でプライバシーや子どもへの心理的影響を考慮することも重要です。

実践的な判断基準として、以下のような段階的な開示が多くの家庭で取り組みやすいアプローチです。

小学生には「毎月の光熱費・食費などの支出の大まかな金額」と「先取り貯蓄をしているという事実」を伝えます。中学生以上には「収入の概算・固定費の内訳・積立の金額」を伝えます。高校生以上には「家族全体の資産状況の概要・将来の教育費の計画」を共有することも選択肢になります。

正確な金額を開示することよりお金についてオープンに話せる家庭の雰囲気を作ることの方が、長期的な金融教育として価値があります。数字に敏感な場合は「今月の食費、3万円以上か以下かどっちだと思う?」というクイズ形式で感覚をつかませるアプローチも使えます。

やる気が続かなくなったとき・サボりがちになったときの対処法

家計簿が続かなくなることは、意志が弱いのではなく「仕組みの見直しのサイン」として捉えることが重要です。「また失敗した」と思わず「何を変えれば続くか」という視点で対処することが、長期的な継続につながります。

やる気が落ちてきたときの対処法として、まずフォーマットの簡略化を検討しましょう。「項目が多すぎて面倒」という場合は、記録する項目を2〜3個に絞ります。「収入・支出・残高」の3項目だけでも、継続する価値は十分あります。

頻度を下げることも有効な対処法です。毎日から週1回・週1回から月1回というように頻度を下げることで、「全くやらない」より「たまにやる」という状態を維持できます。記録が途切れた期間があっても「また始める」という再スタートへのハードルが低いほど、長期的な継続につながります。

モチベーションが落ちた原因を子どもと一緒に考えることも大切です。「面倒だから」という答えが返ってきたとき、「どうすれば面倒じゃなくなると思う?」という問いかけで、子ども自身が解決策を考えるプロセスが生まれます。自分で考えた改善策は、外から与えられたルールより実行されやすいです。

家計簿アプリと紙ノート、子どもには結局どちらが向いているか

「アプリと紙ノート、どちらがいいか」という疑問への答えは、子どもの年齢・性格・学習スタイルによって異なります。どちらが正解ということはなく、続けやすい方を選ぶことが最も重要です。

紙ノートが向いているケース

書くという行為自体が学習効果を持つという点で、小学生には紙ノートが適していることが多いです。「書いた量だけ自分の記録が残る」という達成感が視覚的に得られ、パラパラとめくって振り返ることも直感的にできます。デザインやシールで自分らしくカスタマイズできることも、子どもの継続意欲につながる要素です。スマホを持っていない小学生にとっては、紙の方が現実的な選択肢でもあります。

アプリが向いているケース

中学生以上でスマホを持っている場合、アプリの方が入力・集計・グラフ化が自動でできるため継続のハードルが下がります。子ども向けの家計簿アプリ・お小遣い帳アプリはシンプルな設計のものが増えており、記録の習慣が定着しやすい工夫がされているものも多いです。親子で同じアプリを共有できる場合は、お互いの記録を確認しながら会話できるというメリットもあります。

組み合わせるという選択肢

日々の記録は紙ノートで手書きし、月末の集計・グラフ化はアプリや表計算ソフトで行うという組み合わせも有効です。手書きの実感と、デジタルの分析の利便性を両立できます。最初は紙で始めて、慣れてきたらアプリに移行するという段階的な移行も現実的なアプローチです。

まとめ:親子で家計簿を続けることが、一生使えるお金の力を育てる第一歩

この記事では、続かない理由の整理・年齢別の始め方・楽しく続ける工夫・お金の教育ポイント・よくある疑問への対処まで整理してきました。

「今日から完璧な家計簿を」ではなく「今日からお金を意識する1分を」という小さな始め方が、親子の家計簿を長続きさせる最大の秘訣です。次のお小遣い日に「今日使ったお金、一緒に書いてみようか」という一言が、一生使えるお金の力を育てる第一歩になります。