「子どもに『日本銀行って普通の銀行と何が違うの?』と聞かれて、うまく説明できなかった…」という経験はありませんか?

「日銀が金利を引き上げた」「日銀が為替介入を実施」——ニュースで頻繁に登場する「日本銀行(日銀)」ですが、「何をしているところか」を正確に説明できる大人は意外と少ないものです。「銀行の一つでしょ?」という認識にとどまっている方も多いのではないでしょうか。

しかし日本銀行は、日本のお金の量・金利・物価・経済全体に大きな影響を与える、日本で最も重要な金融機関です。日銀の決定がニュースになるたびに私たちの生活が動くという意味で、「日銀を知ること」は現代を生きる上で欠かせない知識になっています。

この記事では、次の3つのことがわかります。

- 日本銀行とは何か・普通の銀行との違いが子どもに伝わる言葉でわかる

- 「お金を発行する・金利を決める・銀行の銀行になる」という日銀の3つの役割がわかる

- 日銀の政策が私たちの生活・家計・資産形成にどうつながるかが具体的にわかる

「日本銀行って何?」子どもに聞かれて答えられない親が多い理由

「日銀のことは名前は知っているけど、何をしているかは詳しくわからない」——この状態になる理由には、日本の教育と情報環境に共通した背景があります。

学校では教えてくれない「中央銀行」という存在

小中学校の教科書では「お金の仕組み・税金・銀行の役割」は扱われますが、「中央銀行とは何か・日本銀行が何をしているか」という内容は、ほとんど詳しく扱われません。

「中央銀行」という言葉自体、高校の政治経済・大学の経済学で初めて登場することが多いです。義務教育の段階では「銀行にお金を預ける・引き出す」という個人レベルの知識は学んでも、「経済全体のお金の流れを管理する機関」という概念は学ぶ機会がありません。

ニュースでは毎日登場するのに、学校では教わらないという矛盾が「知っているようで知らない日本銀行」という状況を生み出しています。

「日銀が利上げを決定」というニュースを毎日聞いていても、「利上げとは何か・なぜ日銀が決めるのか・自分の生活にどう影響するか」という背景がわからないまま過ごしている人が多いのはこのためです。

普通の銀行と日本銀行は何が違うのか?

「三菱UFJ銀行・みずほ銀行・ゆうちょ銀行——これらと日本銀行は何が違うのか」という問いが、日本銀行理解の出発点になります。

一般の銀行(市中銀行)の役割

- 個人・企業からお金を「預かる」

- 個人・企業にお金を「貸す」

- 振込・決済などお金を「動かす」

- 利益を出すことを目的とした民間企業(または民間に近い組織)

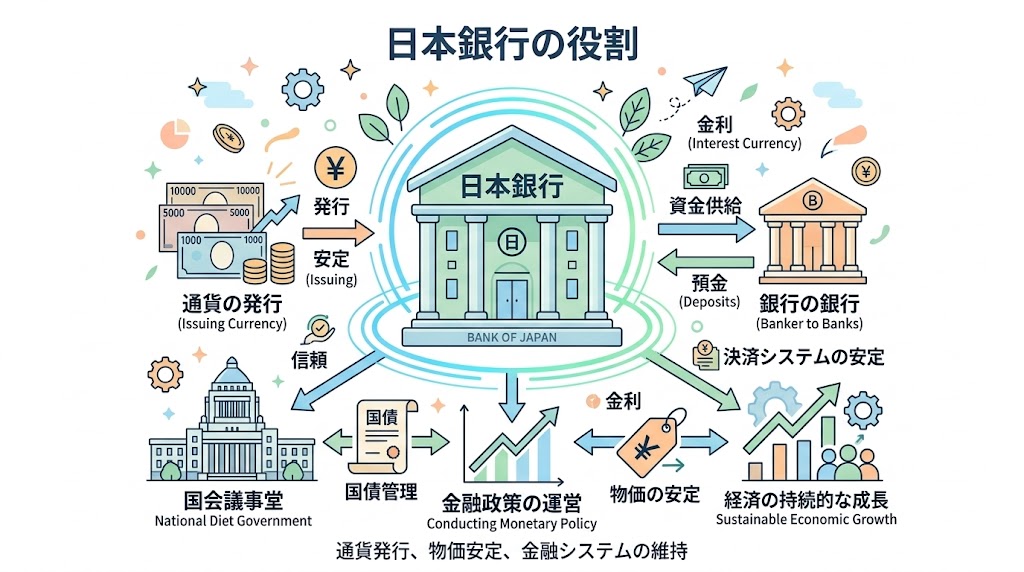

日本銀行の役割(一般の銀行との根本的な違い)

- お金を「発行する」:日本で流通する紙幣(日本銀行券)を発行できる唯一の機関

- 銀行の「銀行」になる:一般の銀行がお金を預けたり・借りたりする相手

- 政府の「銀行」になる:国の財政資金を管理する

- 金融政策を実施する:金利・通貨量を調整して経済全体を安定させる

普通の銀行はみんながお金を預ける場所。日本銀行は、その銀行たちがお金を預ける場所——銀行の銀行なのです。そのため、私たちは日銀に直接口座を作ることはできません。

知らないまま放置するとお金教育に大きな穴が開く

「日銀のことを知らなくても日常生活は送れる」という感覚はわかります。しかし日銀の決定は、住宅ローンの金利・物価・株価・為替を通じて、毎日の家計に直接影響しています。

日銀を知らないと読めないニュースが多すぎる

「日銀が政策金利を0.25%引き上げた」というニュースは、以下のことを意味します。

- 住宅ローンの変動金利が上がる可能性がある

- 銀行預金の金利が上がる可能性がある

- 円高方向に動きやすくなる

- 企業の借り入れコストが上がり、株価に影響する可能性がある

このニュースを読んで「自分の家計にどう影響するか」を考えられるかどうかは、日銀の役割を知っているかどうかで大きく変わります。

子どもの金融教育に「日銀という視点」が必要な理由

銀行にお金を預ける・NISAで投資する・住宅ローンを借りる——これらすべてに日銀の政策が影響しています。お金の教育の土台として日銀の役割を知っておくことは、将来のあらゆるお金の判断に関わります。

日本銀行が実際にやっていること——3つの重要な役割をわかりやすく解説

日本銀行の役割は「お札を印刷している機関」という認識にとどまりがちですが、実際の役割はより深く・広く・社会全体に影響を与えています。「発券銀行・銀行の銀行・国の銀行」という3つの役割を順番に理解することで、日銀がなぜ毎日ニュースに登場するのかが見えてきます。

「お札を発行する銀行」——1万円札に隠された日銀の仕事

財布の中の1万円札をよく見ると、「日本銀行券」と印刷されています。これは日本銀行が発行した証明です。

「発券銀行」としての日銀の役割

日本で流通する紙幣(日本銀行券)を発行できるのは、日本銀行だけです。硬貨は財務省(政府)が発行していますが、紙幣の発行権は日銀が独占しています。

「じゃあ日銀がお金を好きなだけ印刷すればみんな豊かになるんじゃない?」という疑問が子どもから出ることがあります。これに対してシンプルに答えると、お金をたくさん刷りすぎるとお金の価値が下がってしまいます。

1万円を10万円分印刷したとしても、モノの数は変わりません。お金の量だけが増えると1枚のお金で買えるものが少なくなる——これがハイパーインフレです。発行量を適切にコントロールすることが、日銀の最も重要な仕事の一つです。

1万円札を「信頼の証明書」として見る

1万円札は紙として見ると数円の価値しかありません。しかし日本銀行が発行した証明書だからこそ、全員が1万円として受け入れます。日本銀行への信頼が、お金の価値を支えているのです。

「銀行の銀行」——民間銀行はなぜ日本銀行にお金を預けるのか

三菱UFJ銀行・みずほ銀行・地方銀行——これらの銀行も、日本銀行に口座を持っています。民間銀行は日銀に口座(当座預金)を持ち、お金を預けています。この仕組みには2つの重要な目的があります。

①決済の安定

「A銀行のお客さんがB銀行のお客さんに振り込みをするとき、A銀行とB銀行の間でお金が動く。この銀行間のお金の移動(決済)を、日銀の口座を通じて行うことで安全・確実に処理できるんだよ。日銀は銀行同士のお金の動きを支える『決済の要(かなめ)』なんだよ。」

②金融政策の実施

日銀が民間銀行に支払う金利(日銀当座預金の付利)を調整することで、世の中の金利水準全体に影響を与えます。これが「政策金利」の仕組みの核心です。

「最後の貸し手(ラスト・リゾート)」としての日銀

銀行が経営危機に陥ったとき、他から借りられない緊急事態でも、日銀が最後の貸し手として資金を供給することがあります。これによって金融システム全体の崩壊を防ぐ役割を担っています。

2008年のリーマンショックのときは、世界中の中央銀行が協力してこの役割を果たしました。

「国の銀行」——税金や国債と日本銀行の深い関係

日本銀行は政府とも深い関係があります。「国の銀行」としての役割を理解することで、税金・国債・財政という話題が身近になります。

政府の口座を管理する

私たちが税金を払うとき、最終的にそのお金は日本銀行の政府口座(国庫)に集まります。学校の建設費・公務員の給料・年金の支払いなども、この口座から行われます。税務署に払った税金が最終的に流れ着く先が、日銀の中にある国の口座です。日銀は国家の財布を管理する銀行でもあります。

国債と日銀の関係

政府がお金を借りる(国債を発行する)とき、日銀は国債の売買を通じて市場に関与します。国が国債を発行すると、日銀は市場でこの国債を買ったり売ったりすることで、世の中に出回るお金の量を調整します。日銀が国債を大量に買うと市場に出回るお金の量が増えます。これが「量的緩和」と呼ばれる政策の基本的な仕組みです。

「日銀の独立性」という重要な概念

政府の銀行でありながら、日銀は政府から独立して金融政策を決めます。政府の言いなりになると「選挙に勝つためにお金を刷りすぎる」という危険があるためです。日銀法によってこの独立性が保障されています。

参考:日本銀行法

日本銀行の政策が私たちの生活に与える影響とは?

日銀の役割が理解できたところで、日銀の決定が実際に自分たちの家計にどう影響するかを具体的に確認します。ここを理解すると、日銀関連のニュースが「他人事」でなくなります。

金利を動かすとなぜ住宅ローンや預金に影響するのか

日銀が政策金利を動かすと、社会全体の金利水準が変化します。この波及効果を整理します。

政策金利から住宅ローンへの波及経路

- 日銀が政策金利を引き上げる

- 民間銀行が日銀に預けるお金の金利が上がる

- 銀行が貸し出す金利(短期プライムレート等)が上がる

- 住宅ローン(変動金利)の金利が上がる

- 毎月の返済額が増える

たとえば、3,000万円を35年・変動金利で借りた場合の概算を計算してみましょう。(元利均等返済・概算のイメージです。実際の返済額は金融機関・条件によって異なります)

|

金利 |

月々の返済額の目安 |

総返済額の目安 |

|

年0.5% |

約78,000円 |

約3,276万円 |

|

年1.0% |

約85,000円 |

約3,570万円 |

|

年1.5% |

約92,000円 |

約3,864万円 |

0.5%の金利差で、月々約7,000円・総額約300万円近く返済額が変わります。日銀の金利決定が、これだけ家計に直接影響します。(あくまでシミュレーションとしての計算です。実際のも計算とは異なる場合があります。)

預金金利への影響

金利が上がると住宅ローンの返済は増えますが、銀行預金の金利も上がります。お金を預けている人には嬉しい変化、借りている人には苦しい変化——同じ金利上昇でも、立場によって影響が逆になります。

「物価の番人」として日本銀行がインフレ・デフレを管理する仕組み

日銀は「物価の安定」を最大の使命の一つとしています。「なぜ日銀が物価を管理するのか・どうやって管理するのか」を理解することで、インフレ・デフレのニュースの意味が深まります。

日銀が目標とする物価上昇率

日銀は「年率2%程度の物価上昇」を目標としています(インフレターゲット)。価値が低下するほど高くもなく・デフレで経済が縮むほど低くもない、ちょうどいい成長のペースとして設定されています。

物価が上がりすぎているとき、日銀は金利を上げます。金利が上がると借りるコストが増えるため、企業も個人も出費を抑えます。お金の流れが遅くなって物価上昇が抑えられます。

一方で、経済が縮んでいるとき、日銀は金利を下げたり・市場にお金を供給したりします。借りやすくなると企業が設備投資・個人が消費を増やし、経済が活性化して物価が上がりやすくなります。

つまり、金融政策は経済のアクセルとブレーキのようなものです。景気が悪くて遅いときはアクセルを踏み(緩和)、景気が過熱してスピードが出すぎているときはブレーキをかけます(引き締め)。日銀はこの調整役を担っています。

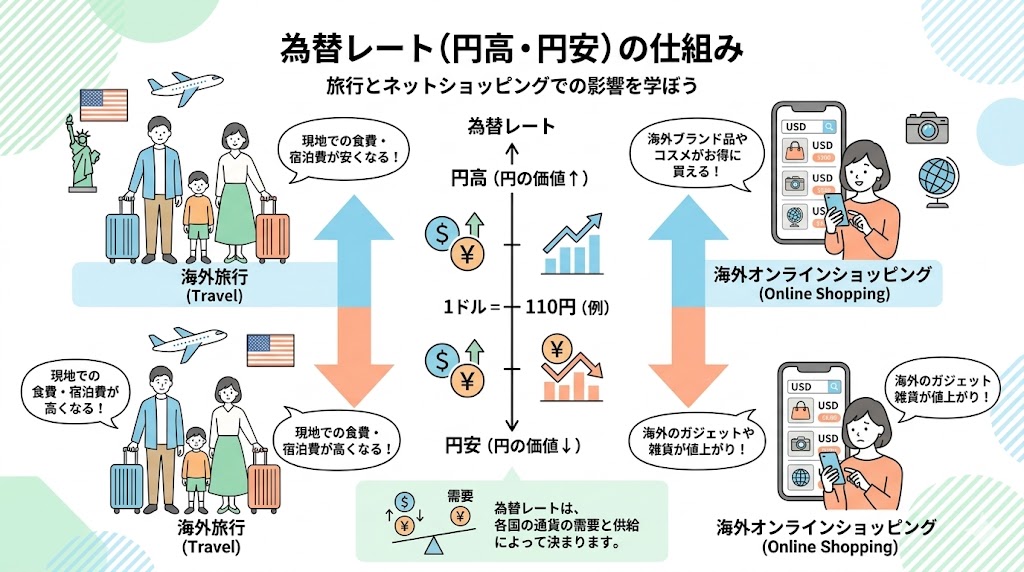

円安・円高と日本銀行の金融政策はどうつながっているのか

前の記事で学んだ「為替」と日銀の政策がどうつながっているかを整理します。

金利差と為替の関係

日本の金利が低くてアメリカの金利が高いとき、投資家はより高い金利で増やせるアメリカにお金を移します。円を売ってドルを買う動きが増えると円安になります。これが金利差と為替の基本的な関係です。

2022年以降の急激な円安は、日銀が低金利を維持する中でアメリカのFRBが急速に利上げしたため、日米の金利差が拡大したことが大きな要因の一つでした。

Federal Reserve Boardの略称。FRBは、FRS(連邦準備制度)の構成機関の一つです。米国の金融政策策定にあたる理事会で、連邦準備理事会と呼ばれています。

※引用:FRB|証券用語解説集|野村證券

「為替介入」とは?

急激な円安が進んだとき、日本政府(財務省)が「為替介入」を実施することがあります。円を買ってドルを売ることで、円安の進行を抑えようとする操作です。ただし為替介入は応急処置的なもので、根本的な金利差が変わらない限り長続きしないことが多く、日銀の金利政策そのものを変えることが為替への本質的な影響力を持ちます。

日銀が金利を動かすと、住宅ローン・預金金利・物価・為替が連動して動きます。だから日銀政策決定会合(年8回開催)の結果は、毎回大きなニュースになります。

次に日銀のニュースを見たとき、「これは住宅ローンにどう影響するかな・円高・円安はどちらに動くかな」と考えてみましょう。経済ニュースが一気に身近に感じられるようになります。

親子で日本銀行を学ぶ——子どもへの教え方と資産形成への活かし方

日本銀行の役割と金融政策の影響を理解した上で、「この知識を家庭の金融教育にどう活かすか」という実践のステップです。日銀という難しそうなテーマも、伝え方を工夫することで小学生から自然に理解できます。

小学生にも伝わる「日本銀行」の超シンプルな説明例

年齢に合わせた言葉で、日本銀行の本質をシンプルに伝えましょう。

小学生低学年向け(6〜8歳):「お金の量を決める番人」

日本銀行は、日本中のお金の量を決めている番人です。お金が多すぎると物の値段が上がりすぎて、お金が少なすぎると物が売れなくなります。ちょうどいい量になるように管理しているのが日本銀行の役割です。

財布の中の1万円札に「日本銀行券」と書いてあるのを見たことがありますか?あれが日本銀行が発行したお金の証明です。

小学校高学年(9〜12歳):「銀行たちの銀行」

日本銀行は、私たちが使う普通の銀行(三菱UFJやゆうちょなど)がお金を預ける場所です。いわば「銀行の銀行」です。

私たちが銀行に預けているのと同じように、銀行は日本銀行に預けています。そして日本銀行がその預金の金利を決めることで、住宅ローンや預金の金利が変わります。すべてがつながっているのです。

中学生向け:「経済のアクセルとブレーキを担当する機関」

日本銀行は金融政策を通じて、日本経済のスピード調整をしています。景気が悪ければ金利を下げてお金を借りやすくし、物価が上がりすぎれば金利を上げて冷やします。経済のアクセルとブレーキを操作する機関です。

日銀の決定は、将来借りる住宅ローンの金利・持つ資産の価値・生活する社会の物価に影響します。だから今から知っておく価値があります。

金融政策を知ると投資・貯蓄の判断が変わる理由

日銀の金融政策を知ることは、「なんとなく貯金・なんとなく投資」から「理由のある判断ができる状態」への移行につながります。

金利上昇局面での判断が変わる

日銀が金利を引き上げる方向にあるというニュースを見たとき、金融政策を知っている人と知らない人では判断が変わります。

- 住宅ローンを考えている人→「変動金利より固定金利の方が安心かも」という視点が生まれる

- 預金を見直したい人→「定期預金の金利が上がりやすいタイミングかも」という気づきが生まれる

- 投資をしている人→「金利上昇は債券価格に影響する。ポートフォリオを確認しよう」という判断につながる

「量的緩和・引き締め」と資産形成の関係

日銀が量的緩和(市場へのお金の供給)をしていた時代は、低金利が続いて株価が上がりやすい環境でした。量的引き締め(お金の回収)に転じると、市場の流動性が下がり株価には逆風になりやすくなります。これが金融政策と株式市場のつながりです。

ただし市場は常に予測通りには動きません。金融政策を知ることは「確実な予測をする」ためではなく、「ニュースの意味を理解した上で長期的な方針を保つ」ためです。

日銀を知っていると振り回されにくくなる

日銀のニュースで市場が大きく動くことがあります。金融政策を知らないと「なぜ下がったのかわからない・不安で売ってしまう」という判断をしやすくなります。しかし背景を理解していれば、「これは一時的な反応かもしれない・長期投資の方針は変えない」という冷静な判断ができます。

知識が感情的な判断を防ぐ——これが日銀を学ぶ最も実践的な意味です。

日本銀行のニュースを家庭の会話に取り入れる習慣のつくり方

日銀のニュースを「難しいもの」として敬遠せず、家庭の日常会話のテーマにする習慣を作りましょう。

「政策決定会合」の結果をニュースで確認する

日本銀行は年8回、政策決定会合を開き、金利などを決定します。この結果は必ずニュースで大きく報道されます。

「今日、日銀の会合の結果が出たよ。金利を上げた・下げた・据え置いたのどれだと思う?」という問いかけから、家庭の経済会話が始まります。結果を確認した後に住宅ローンへの影響・預金金利の変化についても話し合うことで、ニュースと生活がつながります。

日銀総裁の発言に注目する習慣をつけよう

日銀総裁の記者会見・発言は金融市場に大きな影響を与えます。今日の日銀総裁のコメントはどんな意味か、金利を上げそうか・下げそうか・変えなさそうかという三択で考えさせるだけでも、ニュースを深読みする練習になります。

金利が上がったというニュースを見たら「うちの住宅ローンは変動金利だっけ?影響あるかな?」と話し合いましょう。円安が続いているときは「日銀の金利がまだ低いからアメリカとの差が大きいんだって。輸入品が増えているから食費にも影響が出ているね」という会話が生まれます。

こうしたニュースと家計への影響を結びつける会話の積み重ねが、子どもの経済リテラシーを着実に育てていきます。

まとめ:日本銀行を知ることが、子どもと一緒にお金を学ぶきっかけになる

この記事では、日本銀行の役割・3つの機能・金融政策の仕組み・家計への影響・子どもへの伝え方まで整理してきました。

財布の中の1万円札に「日本銀行券」と書かれている理由——それは日本銀行という機関への信頼が、そのお金の価値を支えているからです。「お金の価値は信頼でできている」という本質と「その信頼を守るために日銀が存在する」という事実を、親子で共有することが、最も深いお金の教育になります。

今日から始める最初の一歩は、財布の1万円札を取り出して「『日本銀行券』ってどこに書いてある?見つけられるかな?」と子どもに問いかけることです。その小さな発見が、日本銀行というテーマへの興味の扉を開けます。