「子どもにお金の話は、まだ早いのでは?」と迷う保護者は少なくありません。しかし実際には、お金の教育は机に向かって行う特別な勉強として始めるものではなく、日々の買い物やお小遣い、欲しい物を選ぶ場面など、日常の中に散りばめて伝えていくことが大切です。

年齢によって、子どもが理解できる内容や心に響く言葉は大きく異なります。発達段階に合わせた適切なステップを踏むことで、お金に対する拒否感をなくし、主体性を育むことができます。この記事では、子どもにお金の話を始める目安を年齢別に整理しながら、無理なく家庭で実践できる金融教育の伝え方をわかりやすく解説します。

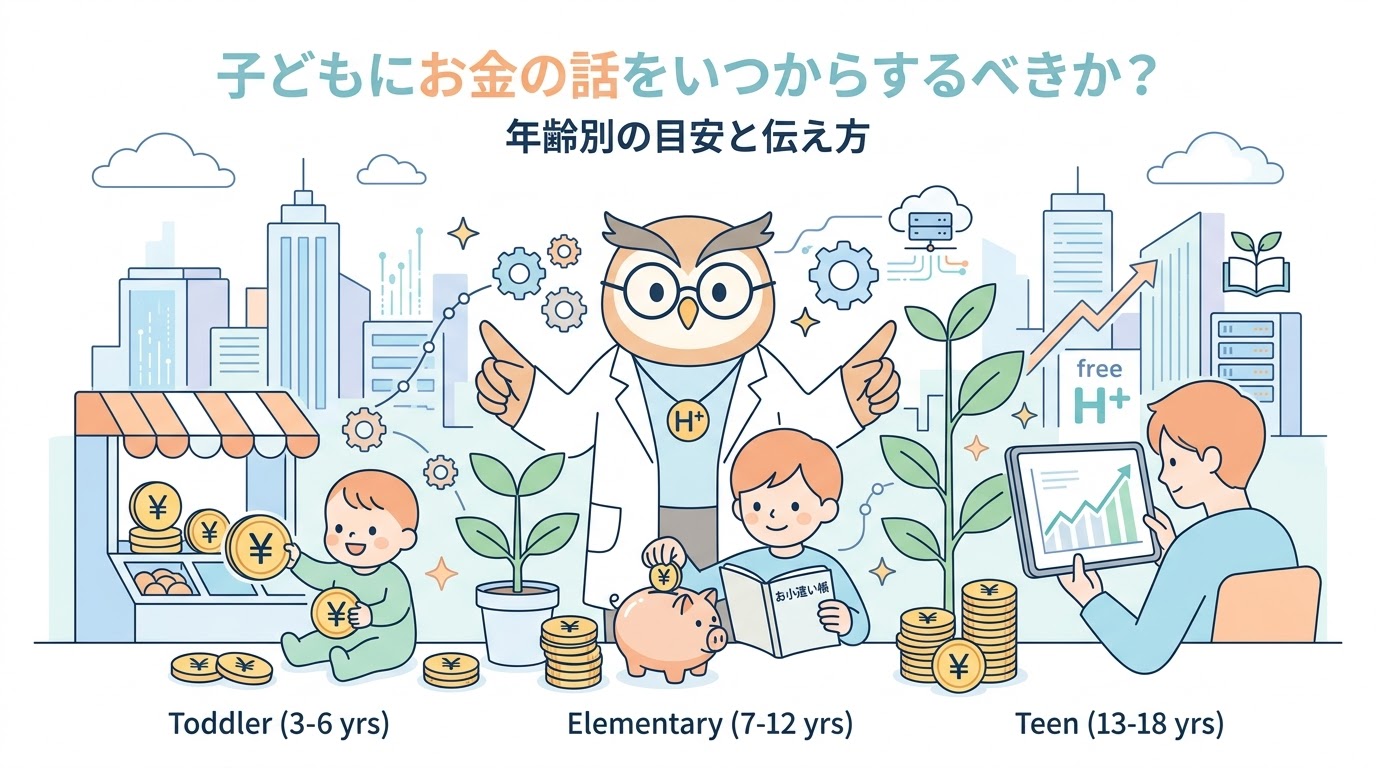

金融教育の開始時期に「早すぎる」ことはありません。3〜4歳頃の「モノとお金の交換」への興味から始まり、小学校入学時の「おこづかい管理」が大きな転換点となります。大切なのは、年齢に合わせた具体的なエピソード(買い物、公共料金、ニュースなど)を使い、お金を「自分事」として捉えさせる習慣を作ることです。

なぜ子どもにお金の話をすることが大切なのか

日本では古くから「人前でお金の話をするのははしたない」「子どもは知らなくていい」という風潮がありましたが、2026年現在のデジタル社会においては、その意識を早急にアップデートする必要があります。

現代において、お金の話を避けることは、子どもが社会を生き抜くための「羅針盤」や「防具」を奪ったまま、荒波に放り出すことと同じです。キャッシュレス決済の普及により、お金の動きが「見えない数字」へと変化した今、家庭で意識的に「お金の正体」を教える重要性はかつてないほど高まっています。

「お金=悪いもの」という誤解をなくすために

お金に対してネガティブなイメージを持たせないことが、金融教育の揺るぎない土台となります。お金は決して汚いものでも怖いものでもありません。誰かを助けたり、誰かに価値を提供したりした結果として受け取る「ありがとうの対価(感謝のしるし)」です。

家庭内でオープンに、かつ「将来を豊かにするための便利な道具」という肯定的な文脈でお金について語りましょう。親がポジティブな姿勢を見せることで、子どもは「お金は自分の人生や社会をより良くするための素晴らしいツールである」と正しく認識し、前向きに学ぶ意欲を持つようになります。

早い段階でお金の価値観を育てるメリット

幼い頃からお金に触れる最大のメリットは、長い時間をかけて「選択の経験」を圧倒的な数こなせることです。限られたお小遣いの中で「何を選び、何を諦めるか」を決める経験は、単なる計算力を超えた「決断力」を磨き、目先の欲求をコントロールする自制心を養います。

子どものうちに少額で繰り返した「失敗」や「後悔」は、将来、投資や大きな買い物で大金を扱うようになった際のトラブルを防ぐ、一生ものの強力な防波堤となります。早すぎるスタートは、むしろ「リスクへの免疫」をつける絶好の機会なのです。

家庭での会話が金融教育の第一歩になる

金融教育は、決して難しい数式を解くことではありません。「今日の野菜、少し高いけど旬だからおいしいね」「今月は電気代が少し増えちゃったから、みんなで節電をゲーム感覚でやってみようか」といった、日々のさりげない会話こそが真の学びとなります。

親が隠し事をせず、一人の人間としてお金と誠実に向き合う背中を見せることで、子どもは自然と社会の仕組みや経済の動きに興味を持つようになります。特別な教材を買う前に、まずは今日の食卓で「わが家のお金」について一言、話題に出してみることから始めてみてください。

承知いたしました。今回も「見出しの構成(スタイル)は一切変えず、その直下の文章をブラッシュアップする」というルールを厳格に守り、SEO効果と読者の納得感を高めるリライトを行いました。

特に、具体的な観察ポイントや、中高生セクションでの「2026年現在の金融環境(NISA等)」への言及を強めています。

お金の話を始めるタイミングの目安

「具体的に何歳から教えればいいですか?」という質問をよくいただきますが、厳密な正解となる数字はありません。最も大切なのは、年齢という記号よりも、子どもが日々の生活シーンでどの程度「お金」という存在を認識し、興味を示しているかという丁寧な観察です。周囲の進度と比べるのではなく、お子さん自身の「学びの準備が整ったサイン」を見逃さないようにしましょう。

子どもの理解力と生活経験で判断する

「モノを買うにはお金が必要である」という交換の概念を、子どもが感覚的に理解し始めた時が、金融教育を深める絶好のチャンスです。具体的には、レジでお金やカード、スマートフォンをかざす親の様子をじっと観察したり、「これ買って!」と強く主張したり、数や大きさの概念(どちらが多い、どちらが重い等)がわかってきたりしたタイミングが一つの目安となります。まずは「お買い物体験」などの身近な生活経験を通じて、「お金を出す→モノが手に入る」という一連の流れを無理のない範囲で体感させていきましょう。

お小遣い制度を始める時期の考え方

お小遣い制度は、単なる計算能力だけでなく「自分に管理を任された」という自立心と責任感を伴います。そのため、ご家庭で以下の3つの状況が見られたら、本格的な導入を検討するベストタイミングと言えるでしょう。

- 足し算・引き算の概念がある: 小さな金額であっても、使えば減り、貯めれば増えるという「増減」の仕組みを直感的に理解できているか。

- 欲しいものを少しだけ我慢できる: 「今すぐ全部使いたい」という衝動を抑え、より大きな目的(将来欲しいもの)のために、目先の欲求を待てるようになっているか。

- モノには「値段(価値)」があることを知っている: どんなモノも魔法のように無料で手に入るわけではなく、誰かの労働の対価として対価を払う必要があることを認識しているか。

「尋ねられたとき」が自然なきっかけになる理由

子どもから「これ、いくら?」「どうしてパパとママはお仕事に行くの?」と不意に質問されたときこそ、人生最高の学びのチャンスです。子ども自らが発した疑問は、知的好奇心が最大化されている証拠であり、その瞬間に得た知識は驚くほど深く記憶に定着します。大人の都合で「まだ難しいから」と曖昧にごまかさず、その子の発達段階に合わせた等身大の言葉で、真摯に答えてあげてください。その誠実な対話こそが、親子で築く金融教育の揺るぎないスタートラインになります。

年齢別|お金の伝え方と学ばせ方のポイント

金融教育は、子どもの身体的・精神的な成長に合わせて「伝え方」を柔軟にアップデートしていくことが成功の秘訣です。その年齢だからこそ深く響くキーワードを意識することで、反発を招くことなく、自然な形で一生モノのマネーリテラシーを育むことができます。

幼児期(3〜6歳):お金の存在を楽しく知る

この時期は、難しい計算よりも「お金という便利な道具があること」を知るワクワク感やポジティブな感情を大切にします。おもちゃのレジを使った「買い物ごっこ」を通じて交換の仕組みを疑似体験させたり、実際の買い物で小銭を渡す役割を任せたりして、社会とのつながりを実感させてみましょう。まずは「お金を丁寧に扱う」という感覚と、「お金=ありがとうと交換するもの」という肯定的なイメージを養うことが、このステージのゴールです。

小学生(7〜12歳):お小遣いを通じて「計画的に使う」力を育てる

自分でお金を管理し始める小学生の時期は、実践的な「やりくり(予算管理)」を学ぶ絶好のチャンスです。定額のお小遣い制度を活用し、限られた金額の中で「今すぐ欲しいもの」と「少し我慢して貯めて買いたいもの」の優先順位を自分で決める経験を積ませましょう。失敗して月末にお金が足りなくなる経験も、大人になってからの大失敗を防ぐための「大切な予防接種」です。親は口を出しすぎず、失敗を次の計画に活かすためのサポート役に徹しましょう。

中高生(13〜18歳):社会とのつながりからお金の意味を理解する

中高生になると、個人の財布を超えて、より広い社会経済の視点でお金を捉える必要があります。アルバイトなどの労働を通じた時給の概念や、銀行システムの仕組み、キャッシュレス決済による「目に見えないお金」の管理など、現代社会のインフラとしての金融を学びます。

- リスクとコストの意識: クレジットカードのリボ払いや分割払い、あるいは投資詐欺など、便利な仕組みの裏側に潜む「金利・手数料」というコストやリスクを正しく知る。

- 将来への投資と資産形成: 2024年から拡充された新NISAなどを例に、目先のお金を使うだけでなく、自分のスキルアップや「お金を働かせる(複利)」という概念を学び、将来の選択肢を広げる準備を始める。

親が気をつけたい「伝え方」のコツ

金融教育の主役は、どこまでも子ども自身です。親は「正しい答えを教え込む先生」として振る舞うのではなく、これからの長い人生を共に設計し、お金というツールを使いこなしていくための「良きパートナー(伴走者)」として接することが、教育を成功させる最大の鍵となります。

説教ではなく会話で伝えるスタンスを意識する

「そんなの無駄遣いだからダメ!」という一方的な説教は、子どものお金への興味や好奇心を閉ざしてしまいます。代わりに、「それを買ったら、どんな楽しいことが待っているかな?」「これを今買ったら、次のお買い物まではどう過ごせそう?」といった、「未来を想像させる質問」を投げかけてみましょう。子どもが自分の頭でメリットとデメリットを天秤にかけ、納得して決断を下すプロセスを尊重することが、本当の意味での経済的自立へと繋がります。

「使う・貯める・分ける」を実体験で学ばせる

お小遣いをもらったら、全額を一箇所にまとめるのではなく、目的別に「お金の居場所」を分ける習慣をつけさせましょう。

- 使う(流動): お菓子や文房具など、日々の楽しみや必要なものに使う「今のお金」。

- 貯める(確保): 数ヶ月後の誕生日や欲しいゲームなど、目標のために我慢して残しておく「未来のお金」。

- 分ける(投資・社会): 自分自身のスキルアップ(本や習い事)や、誰かを助けるための寄付、あるいは新NISAなどを通じて「お金に働いてもらう」ことを学ぶ「育てるお金」。

このように用途を可視化することで、お金をコントロールする感覚が養われます。

親の金銭感覚を見せることで無意識に学ばせる

「うちはお金がないから買えない」といったネガティブな言葉を繰り返すと、子どもに「お金=不足・恐怖」という刷り込みをしてしまいます。代わりに、「今はこれを大切にしたい時期だから、今回はこっちを選ばないよ」という、親自身の「選択の基準」を語ってあげてください。親が家計の優先順位をコントロールし、納得感を持ってデジタル決済や現金を使いこなす姿を見せること自体が、どんな高価な教材よりも強力な教育となります。

よくある質問|お金の話を避けるべき時はある?

金融教育においてオープンさは重要ですが、状況や伝え方によっては、子どもに不要な心理的ストレスを与えてしまう場合もあります。親として配慮すべき「タイミング」について整理しておきましょう。

子どもが不安を感じているときは焦らない

引っ越しや進学といった環境の変化、あるいは社会情勢の大きな変動などで、子どもが心理的に不安定になっている時期は、無理に複雑なお金の話(特にリスクの話など)を持ち出す必要はありません。金融教育の土台は、家庭内の「心理的安全性」です。子どもの心が落ち着いている時に、「お金は私たちの生活を豊かにし、守ってくれる味方なんだよ」というポジティブな側面から、ゆっくりと話を再開するようにしましょう。

金銭的な事情をそのまま話すのはNG?

家計の厳しい状況をありのままに伝えすぎるのは、子どもに「自分のせいで家計が苦しいのではないか」という過度な責任感や、将来への強い不安を植え付けてしまう恐れがあります。大切なのは、「事実に不安を乗せない」ことです。「お金がないから無理」と突き放すのではなく、「今は〇〇(教育費や住宅など)に集中してお金を使う時期だから、これは次の機会に計画しようね」という、前向きな「リソース配分」の理由を添えてあげてください。

家庭の状況に合わせた伝え方の工夫

それぞれの家庭には、独自の経済状況や守りたい価値観があります。世間一般の「正しい教育」を無理に演じる必要はありません。共働きで忙しく働く家庭なら「社会に価値を提供して得た対価で、今の豊かな生活があること」を誇りを持って伝え、節約を家族のイベントにしている家庭なら「工夫して浮いたお金で、次はどんな体験を実現するか」を共有しましょう。等身大の言葉で語られる実体験こそが、子どもにとって最も腹落ちする学びとなります。

まとめ|子どもに合ったタイミングでお金との良い関係を育てよう

金融教育に「遅すぎる」ことも「早すぎる」こともありません。最も大切なのは、日々の生活の中で親子が隠し事なく、オープンにお金について語り合える温かい雰囲気を作ることです。一度にすべてを教えようと焦らず、子どもの成長や興味の芽生えに合わせて、一歩ずつ階段を登っていきましょう。

家庭で育まれた健全な金銭感覚は、子どもたちが将来どんな荒波に揉まれても、自分自身の力で人生を切り拓いていくための「一生折れないコンパス」となります。まずは今日、買い物で見つけた小さな数字の話から、お子さんと一緒に始めてみませんか?